2мқј KBкөӯлҜјм№ҙл“ңмқҳ м¶ңлІ”мқ„ кі„кё°лЎң м „м—…м№ҙл“ңмӮ¬ м „м„ұмӢңлҢҖк°Җ м—ҙлҰ°лӢӨ.

м№ҙл“ңмӮ¬м—…л§Ң м „л¬ёмңјлЎң н•ҳлҠ” мӢ н•ң(мҳӣ LG), нҳ„лҢҖ, мӮјм„ұм№ҙл“ң л“ұмқҖ 2003л…„ вҖҳм№ҙл“ңлҢҖлһҖвҖҷмқ„ кІӘмңјл©° ліҙмҲҳ кІҪмҳҒмқ„ лӮҙм„ёмҡҙ м№ҙл“ң кІёмҳҒ мқҖн–үм—җ мӢңмһҘ мЈјлҸ„к¶Ңмқ„ лӮҙмӨ¬лӢӨ. н•ҳм§Җл§Ң 2007л…„ мқҙнӣ„ кіөкІ©м Ғмқё л§ҲмјҖнҢ…кіј лҰ¬мҠӨнҒ¬ кҙҖлҰ¬ лҠҘл Ҙмқ„ л°”нғ•мңјлЎң мқҖн–үкі„лҘј м•һм§Ҳл ҖлӢӨ.

![]()

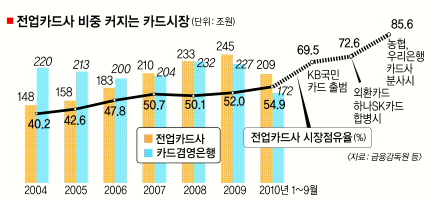

м „мІҙ мӢ мҡ©м№ҙл“ң мӢңмһҘм—җм„ң м „м—…м№ҙл“ңмӮ¬к°Җ м°Ём§Җн•ҳлҠ” 비мӨ‘(м§ҖлӮңн•ҙ 9мӣ” м№ҙл“ң мқҙмҡ©м•Ў кё°мӨҖ)мқҖ 54.9%мҳҖлӢӨ. KBкөӯлҜјм№ҙл“ңк°Җ көӯлҜјмқҖн–үм—җм„ң л–Ём–ҙм ё лӮҳмҳӨл©° м „м—…м№ҙл“ңмӮ¬мқҳ 비мӨ‘мқҖ 69.5%лЎң лҶ’м•„мЎҢлӢӨ. н•ҳлӮҳкёҲмңөмқҙ мқёмҲҳн•ҳлҠ” мҷёнҷҳмқҖн–ү кі„м—ҙмӮ¬мқё мҷёнҷҳм№ҙл“ңк№Ңм§Җ н•©н•ҳл©ҙ 72.6%к°Җ лҗңлӢӨ. м№ҙл“ңмӮ¬ 분лҰ¬лҘј 추진 мӨ‘мқё лҶҚнҳ‘кіј мҡ°лҰ¬мқҖн–үк№Ңм§Җ к°Җм„ён•ҳл©ҙ 85.6%лЎң лҶ’м•„м§Ҳ м „л§қмқҙлӢӨ.

в—ҸкіөкІ©м Ғ л§ҲмјҖнҢ…В·лҰ¬мҠӨнҒ¬ кҙҖлҰ¬ мЈјнҡЁ

м „м—…м№ҙл“ңмӮ¬ л°”лһҢмқҳ мқҙмң лҠ” в–ІмҲҳмқөм„ұмқҙ лӢӨлҘё кёҲмңөм—…мў…ліҙлӢӨ мӣ”л“ұнһҲ лҶ’кі в–ІкёҲмңөм§ҖмЈјл“Өмқҳ мқҖн–ү мқҳмЎҙлҸ„лҘј лӮ®м¶°мЈјлҠ” лҢҖм•Ҳмқҙл©° в–Ім „м—…м№ҙл“ңмӮ¬м—җ мң лҰ¬н•ң мӢңмһҘнҷҳкІҪмқҙ л§Ңл“Өм–ҙмЎҢкё° л•Ңл¬ёмқҙлӢӨ. м „м—…м№ҙл“ңмӮ¬к°Җ нҷ©кёҲм•Ңмқ„ лӮілҠ” кұ°мң„лқјлҠ” мӮ¬мӢӨмқҖ мһҗмӮ°лҢҖ비мҲҳмқөлҘ (ROA) 비көҗм—җм„ң лӘ…нҷ•н•ҳкІҢ л“ңлҹ¬лӮңлӢӨ. ROAлҠ” кё°м—…мқҳ мҲңмқҙмқөмқ„ мһҗмӮ°мҙқм•ЎмңјлЎң лӮҳлҲҲ кІғмқҙлӢӨ. м№ҙл“ңлҢҖлһҖ м§Ғнӣ„мқё 2004л…„ мӢ мҡ©м№ҙл“ңмқҳ ROAлҠ” -3.9%мҳҖм§Җл§Ң 2006л…„ 6.9%лЎң кёүл“ұн•ң л’Ө, 2007~2009л…„ м—°нҸүк· 5.3%мҳҖлӢӨ. 0.7%мқё мқҖн–үліҙлӢӨ 7л°° мқҙмғҒ лҶ’кі мҰқк¶Ң(2.4%)мқҙлӮҳ мҶҗн•ҙліҙн—ҳ(2.2%)ліҙлӢӨлҸ„ лҶ’лӢӨ.

в—Ҹкі лҘё мҲҳмқө кё°л°ҳвҖҰ мӢ н•ңм№ҙл“ң лӘЁлІ”мӮ¬лЎҖ

кёҲмңөм§ҖмЈјл“Өмқҙ м „м—…м№ҙл“ңмӮ¬ 분лҰ¬м—җ мЈјлӘ©н•ҳлҠ” к№ҢлӢӯмқҖ лӢӨм–‘н•ң мҲҳмқөмӣҗм—җ мһҲлӢӨ. кёҲмңөм§ҖмЈјмқҳ мқҖн–ү мҲҳмқө нҺёмӨ‘лҸ„лҠ” 70~90%лӢӨ. л¶ҖлҸҷмӮ° н”„лЎңм қнҠё нҢҢмқҙлӮёмӢұ(PF) лҢҖм¶ң л¶ҖмӢӨ л“ұ л•Ңл¬ём—җ мқҖн–ү мҳҒм—…мӢӨм Ғмқҙ л–Ём–ҙм§Җл©ҙ м§Ғм ‘м Ғмқё нғҖкІ©мқ„ л°ӣлҠ”лӢӨ. л°ҳл©ҙ мӢ н•ңкёҲмңөм§ҖмЈјлҠ” кі лҘё мҲҳмқөкё°л°ҳмқ„ к°–м¶”кі мһҲм–ҙ л¶Җлҹ¬мӣҖмқ„ мӮ¬кі мһҲлӢӨ. м§ҖлӮңн•ҙ мӢ н•ңм№ҙл“ңлҠ” мӢ н•ңмқҖн–ү(1мЎ° 6484м–өмӣҗ)м—җ л§һлЁ№лҠ” 1мЎ° 1070м–өмӣҗмқҳ мҲңмқөмқ„ мҳ¬л ёлӢӨ. мӢ н•ңм№ҙл“ңлҠ” м „м—…м№ҙл“ңмӮ¬ м „нҷҳмқҳ лӘЁлІ”мӮ¬лЎҖлЎң кјҪнһҢлӢӨ.

мөңкё°мқҳ KBкөӯлҜјм№ҙл“ң мӮ¬мһҘмқҖ вҖңнҳ„мһ¬мІҳлҹј мҳҲкёҲкіј мқҖн–үмқ„ мӨ‘мӢ¬мңјлЎң кёҲмңөм§ҖмЈјмқҳ м„ұмһҘм „лһөмқ„ м§ңлҠ” кІғмқҖ н•ңкі„к°Җ мһҲлӢӨ.вҖқл©ҙм„ң вҖңм•һмңјлЎңлҠ” м§Ғм—…, мҶҢ비мҠөкҙҖ л“ұ кі к°қмқҳ лӘЁл“ м •ліҙк°Җ лӘЁмқҙлҠ” м№ҙл“ңлҘј мӨ‘мӢ¬мңјлЎң м§ҖмЈјмӮ¬к°Җ мһ¬нҺёлҗҳлҠ” вҖҳнҢЁлҹ¬лӢӨмһ„мқҳ м „нҷҳвҖҷмқҙ мҳ¬ кІғвҖқмқҙлқјкі к°•мЎ°н–ҲлӢӨ.

мӢңмһҘнҷҳкІҪлҸ„ м „м—…м№ҙл“ңмӮ¬м—җ мң лҰ¬н•ҳкІҢ л°”лҖҢкі мһҲлӢӨ. 2003л…„м—җлҠ” 28.3%м—җ мқҙлҘҙлҠ” м—°мІҙмңЁмқ„ кҙҖлҰ¬н• л…ён•ҳмҡ°к°Җ мһҲкі , лҶ’мқҖ мӢ мҡ©лҸ„лҘј л°”нғ•мңјлЎң лӮ®мқҖ мқҙмһҗлЎң лҸҲмқ„ л№Ңл Ө мӮ¬м—…мқ„ н–ҲлҚҳ м№ҙл“ң кІёмҳҒ мқҖн–үмқҙ мһҳлӮҳк°”лӢӨ. к·ёлҹ¬лӮҳ мөңк·јм—җлҠ” м№ҙл“ң м—°мІҙмңЁмқҙ 1.8%лЎң мөңм Җ мҲҳмӨҖмңјлЎң л–Ём–ҙ진 лҚ°лӢӨ м „м—…м№ҙл“ңмӮ¬л“Өмқҳ мӢ мҡ©л“ұкёүмқҙ AA+лЎң мқҖн–үмқҳ мӢ мҡ©л“ұкёү(AAA)кіј л¶Ҳкіј 1лӢЁкі„ м°Ёмқҙл°–м—җ лӮҳм§Җ м•ҠлҠ”лӢӨ.м „м—…м№ҙл“ңмӮ¬ мӢңлҢҖк°Җ 분нҷҚл№ӣ лҜёлһҳлҘј ліҙмһҘн•ҳлҠ” кІғмқҖ м•„лӢҲлӢӨ. м—…мІҙк°Җ лҠҳм–ҙлӮ мҲҳлЎқ кІҪмҹҒмқҖ м№ҳм—ҙн•ҙ진лӢӨ. м§ҖлӮңн•ҙ 1~9мӣ” м№ҙл“ңмӮ¬л“Өмқҙ мӮ¬мҡ©н•ң кҙ‘кі м„ м „л№„, н• мқём„ң비мҠӨ, лӘЁм§‘мқё 비мҡ© л“ұ л§ҲмјҖнҢ… 비мҡ©мқҖ лІҢм–ҙл“Өмқё мҲҳмқөмқҳ 24.5%мҳҖлӢӨ. м „л…„мқҳ 20.6%ліҙлӢӨ кёүмҰқн–ҲлӢӨ. л§ҲмјҖнҢ… м¶ңнҳҲлЎң мқён•ң мҶҗн•ҙлҠ” мҲҳмҲҳлЈҢк°Җ лҶ’мқҖ м№ҙл“ңлЎ л“ұ лҢҖм¶ң нҷ•лҢҖлЎң ліҙ충н•ңлӢӨ. мқҙ л•Ңл¬ём—җ вҖҳм ң2мқҳ м№ҙл“ңлҢҖлһҖвҖҷмқ„ мҡ°л Өн•ҳлҠ” лӘ©мҶҢлҰ¬к°Җ лӮҳмҳЁлӢӨ.

мҳӨлӢ¬лһҖкё°мһҗ dallan@seoul.co.kr

м№ҙл“ңмӮ¬м—…л§Ң м „л¬ёмңјлЎң н•ҳлҠ” мӢ н•ң(мҳӣ LG), нҳ„лҢҖ, мӮјм„ұм№ҙл“ң л“ұмқҖ 2003л…„ вҖҳм№ҙл“ңлҢҖлһҖвҖҷмқ„ кІӘмңјл©° ліҙмҲҳ кІҪмҳҒмқ„ лӮҙм„ёмҡҙ м№ҙл“ң кІёмҳҒ мқҖн–үм—җ мӢңмһҘ мЈјлҸ„к¶Ңмқ„ лӮҙмӨ¬лӢӨ. н•ҳм§Җл§Ң 2007л…„ мқҙнӣ„ кіөкІ©м Ғмқё л§ҲмјҖнҢ…кіј лҰ¬мҠӨнҒ¬ кҙҖлҰ¬ лҠҘл Ҙмқ„ л°”нғ•мңјлЎң мқҖн–үкі„лҘј м•һм§Ҳл ҖлӢӨ.

м „мІҙ мӢ мҡ©м№ҙл“ң мӢңмһҘм—җм„ң м „м—…м№ҙл“ңмӮ¬к°Җ м°Ём§Җн•ҳлҠ” 비мӨ‘(м§ҖлӮңн•ҙ 9мӣ” м№ҙл“ң мқҙмҡ©м•Ў кё°мӨҖ)мқҖ 54.9%мҳҖлӢӨ. KBкөӯлҜјм№ҙл“ңк°Җ көӯлҜјмқҖн–үм—җм„ң л–Ём–ҙм ё лӮҳмҳӨл©° м „м—…м№ҙл“ңмӮ¬мқҳ 비мӨ‘мқҖ 69.5%лЎң лҶ’м•„мЎҢлӢӨ. н•ҳлӮҳкёҲмңөмқҙ мқёмҲҳн•ҳлҠ” мҷёнҷҳмқҖн–ү кі„м—ҙмӮ¬мқё мҷёнҷҳм№ҙл“ңк№Ңм§Җ н•©н•ҳл©ҙ 72.6%к°Җ лҗңлӢӨ. м№ҙл“ңмӮ¬ 분лҰ¬лҘј 추진 мӨ‘мқё лҶҚнҳ‘кіј мҡ°лҰ¬мқҖн–үк№Ңм§Җ к°Җм„ён•ҳл©ҙ 85.6%лЎң лҶ’м•„м§Ҳ м „л§қмқҙлӢӨ.

в—ҸкіөкІ©м Ғ л§ҲмјҖнҢ…В·лҰ¬мҠӨнҒ¬ кҙҖлҰ¬ мЈјнҡЁ

м „м—…м№ҙл“ңмӮ¬ л°”лһҢмқҳ мқҙмң лҠ” в–ІмҲҳмқөм„ұмқҙ лӢӨлҘё кёҲмңөм—…мў…ліҙлӢӨ мӣ”л“ұнһҲ лҶ’кі в–ІкёҲмңөм§ҖмЈјл“Өмқҳ мқҖн–ү мқҳмЎҙлҸ„лҘј лӮ®м¶°мЈјлҠ” лҢҖм•Ҳмқҙл©° в–Ім „м—…м№ҙл“ңмӮ¬м—җ мң лҰ¬н•ң мӢңмһҘнҷҳкІҪмқҙ л§Ңл“Өм–ҙмЎҢкё° л•Ңл¬ёмқҙлӢӨ. м „м—…м№ҙл“ңмӮ¬к°Җ нҷ©кёҲм•Ңмқ„ лӮілҠ” кұ°мң„лқјлҠ” мӮ¬мӢӨмқҖ мһҗмӮ°лҢҖ비мҲҳмқөлҘ (ROA) 비көҗм—җм„ң лӘ…нҷ•н•ҳкІҢ л“ңлҹ¬лӮңлӢӨ. ROAлҠ” кё°м—…мқҳ мҲңмқҙмқөмқ„ мһҗмӮ°мҙқм•ЎмңјлЎң лӮҳлҲҲ кІғмқҙлӢӨ. м№ҙл“ңлҢҖлһҖ м§Ғнӣ„мқё 2004л…„ мӢ мҡ©м№ҙл“ңмқҳ ROAлҠ” -3.9%мҳҖм§Җл§Ң 2006л…„ 6.9%лЎң кёүл“ұн•ң л’Ө, 2007~2009л…„ м—°нҸүк· 5.3%мҳҖлӢӨ. 0.7%мқё мқҖн–үліҙлӢӨ 7л°° мқҙмғҒ лҶ’кі мҰқк¶Ң(2.4%)мқҙлӮҳ мҶҗн•ҙліҙн—ҳ(2.2%)ліҙлӢӨлҸ„ лҶ’лӢӨ.

в—Ҹкі лҘё мҲҳмқө кё°л°ҳвҖҰ мӢ н•ңм№ҙл“ң лӘЁлІ”мӮ¬лЎҖ

кёҲмңөм§ҖмЈјл“Өмқҙ м „м—…м№ҙл“ңмӮ¬ 분лҰ¬м—җ мЈјлӘ©н•ҳлҠ” к№ҢлӢӯмқҖ лӢӨм–‘н•ң мҲҳмқөмӣҗм—җ мһҲлӢӨ. кёҲмңөм§ҖмЈјмқҳ мқҖн–ү мҲҳмқө нҺёмӨ‘лҸ„лҠ” 70~90%лӢӨ. л¶ҖлҸҷмӮ° н”„лЎңм қнҠё нҢҢмқҙлӮёмӢұ(PF) лҢҖм¶ң л¶ҖмӢӨ л“ұ л•Ңл¬ём—җ мқҖн–ү мҳҒм—…мӢӨм Ғмқҙ л–Ём–ҙм§Җл©ҙ м§Ғм ‘м Ғмқё нғҖкІ©мқ„ л°ӣлҠ”лӢӨ. л°ҳл©ҙ мӢ н•ңкёҲмңөм§ҖмЈјлҠ” кі лҘё мҲҳмқөкё°л°ҳмқ„ к°–м¶”кі мһҲм–ҙ л¶Җлҹ¬мӣҖмқ„ мӮ¬кі мһҲлӢӨ. м§ҖлӮңн•ҙ мӢ н•ңм№ҙл“ңлҠ” мӢ н•ңмқҖн–ү(1мЎ° 6484м–өмӣҗ)м—җ л§һлЁ№лҠ” 1мЎ° 1070м–өмӣҗмқҳ мҲңмқөмқ„ мҳ¬л ёлӢӨ. мӢ н•ңм№ҙл“ңлҠ” м „м—…м№ҙл“ңмӮ¬ м „нҷҳмқҳ лӘЁлІ”мӮ¬лЎҖлЎң кјҪнһҢлӢӨ.

мөңкё°мқҳ KBкөӯлҜјм№ҙл“ң мӮ¬мһҘмқҖ вҖңнҳ„мһ¬мІҳлҹј мҳҲкёҲкіј мқҖн–үмқ„ мӨ‘мӢ¬мңјлЎң кёҲмңөм§ҖмЈјмқҳ м„ұмһҘм „лһөмқ„ м§ңлҠ” кІғмқҖ н•ңкі„к°Җ мһҲлӢӨ.вҖқл©ҙм„ң вҖңм•һмңјлЎңлҠ” м§Ғм—…, мҶҢ비мҠөкҙҖ л“ұ кі к°қмқҳ лӘЁл“ м •ліҙк°Җ лӘЁмқҙлҠ” м№ҙл“ңлҘј мӨ‘мӢ¬мңјлЎң м§ҖмЈјмӮ¬к°Җ мһ¬нҺёлҗҳлҠ” вҖҳнҢЁлҹ¬лӢӨмһ„мқҳ м „нҷҳвҖҷмқҙ мҳ¬ кІғвҖқмқҙлқјкі к°•мЎ°н–ҲлӢӨ.

мӢңмһҘнҷҳкІҪлҸ„ м „м—…м№ҙл“ңмӮ¬м—җ мң лҰ¬н•ҳкІҢ л°”лҖҢкі мһҲлӢӨ. 2003л…„м—җлҠ” 28.3%м—җ мқҙлҘҙлҠ” м—°мІҙмңЁмқ„ кҙҖлҰ¬н• л…ён•ҳмҡ°к°Җ мһҲкі , лҶ’мқҖ мӢ мҡ©лҸ„лҘј л°”нғ•мңјлЎң лӮ®мқҖ мқҙмһҗлЎң лҸҲмқ„ л№Ңл Ө мӮ¬м—…мқ„ н–ҲлҚҳ м№ҙл“ң кІёмҳҒ мқҖн–үмқҙ мһҳлӮҳк°”лӢӨ. к·ёлҹ¬лӮҳ мөңк·јм—җлҠ” м№ҙл“ң м—°мІҙмңЁмқҙ 1.8%лЎң мөңм Җ мҲҳмӨҖмңјлЎң л–Ём–ҙ진 лҚ°лӢӨ м „м—…м№ҙл“ңмӮ¬л“Өмқҳ мӢ мҡ©л“ұкёүмқҙ AA+лЎң мқҖн–үмқҳ мӢ мҡ©л“ұкёү(AAA)кіј л¶Ҳкіј 1лӢЁкі„ м°Ёмқҙл°–м—җ лӮҳм§Җ м•ҠлҠ”лӢӨ.м „м—…м№ҙл“ңмӮ¬ мӢңлҢҖк°Җ 분нҷҚл№ӣ лҜёлһҳлҘј ліҙмһҘн•ҳлҠ” кІғмқҖ м•„лӢҲлӢӨ. м—…мІҙк°Җ лҠҳм–ҙлӮ мҲҳлЎқ кІҪмҹҒмқҖ м№ҳм—ҙн•ҙ진лӢӨ. м§ҖлӮңн•ҙ 1~9мӣ” м№ҙл“ңмӮ¬л“Өмқҙ мӮ¬мҡ©н•ң кҙ‘кі м„ м „л№„, н• мқём„ң비мҠӨ, лӘЁм§‘мқё 비мҡ© л“ұ л§ҲмјҖнҢ… 비мҡ©мқҖ лІҢм–ҙл“Өмқё мҲҳмқөмқҳ 24.5%мҳҖлӢӨ. м „л…„мқҳ 20.6%ліҙлӢӨ кёүмҰқн–ҲлӢӨ. л§ҲмјҖнҢ… м¶ңнҳҲлЎң мқён•ң мҶҗн•ҙлҠ” мҲҳмҲҳлЈҢк°Җ лҶ’мқҖ м№ҙл“ңлЎ л“ұ лҢҖм¶ң нҷ•лҢҖлЎң ліҙ충н•ңлӢӨ. мқҙ л•Ңл¬ём—җ вҖҳм ң2мқҳ м№ҙл“ңлҢҖлһҖвҖҷмқ„ мҡ°л Өн•ҳлҠ” лӘ©мҶҢлҰ¬к°Җ лӮҳмҳЁлӢӨ.

мҳӨлӢ¬лһҖкё°мһҗ dallan@seoul.co.kr

2011-03-02 20л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ

![thumbnail - вҖңкёҲк°ҖлЈЁк°Җ л‘Ҙл‘ҘвҖқ 21л…„ л§Ңм—җ лӮҳнғҖлӮң вҖҳкёёмЎ°вҖҷвҖҰм§ҖкёҲ м•„лӢҲл©ҙ лӘ» ліёлӢӨ? [нҸ¬м°©]](https://img.seoul.co.kr/img/upload/2025/09/04/SSC_20250904172725_N2.png.webp)