100вДїВЏљ вДАЖИ░Ж│а т╣┤ 4400ВЏљ ВЮ┤Въљ в░ЏВЮђ ВЁѕ

ВДђвѓюьЋ┤(1~11ВЏћ) ВађВХЋВё▒ВўѕЖИѕВЮў ЖИѕвдгЖ░ђ ВЌГвїђ ВхюВађВЮИ ВЌ░ 3.19% ВѕўВцђВю╝вАю ьЋўвЮйьќѕвІц. ВЮђьќЅВЌљ 1вДїВЏљВЮё вДАЖ▓╝ВЮё вЋї ьЋю ьЋ┤ ВЮ┤ВъљЖ░ђ Ж│аВъЉ 319ВЏљв░ќВЌљ ВЋѕ вљљвЇў ВЁѕВЮ┤вІц. Ж░ЎВЮђ 1вДїВЏљВЮё ЖИ░ВцђВю╝вАю ВДђвѓюьЋ┤ Вєїв╣ёВъљвг╝Ж░ђЖ░ђ 275ВЏљ(ВЌ░ 2.75%)вДїьЂ╝ ВўгвъљВю╝вІѕ ВЮ┤вЦ╝ Ж░љВЋѕьЋўвЕ┤ Ж▓еВџ░ 44ВЏљ вѓеВЋўвІцвіћ ВќўЖИ░вІц.

РЌЈьЋюВЮђ РђюВўѕЖИѕВЌљ вЈѕ ВДЉВцЉРђд ВЮ┤Въљ вѓ┤вац Ж░ђРђЮ

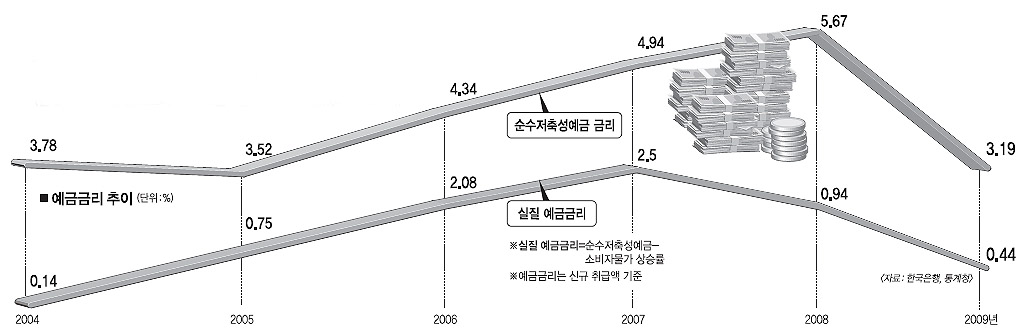

ьЋюВЮђ Ж┤ђЖ│ёВъљвіћ Рђю3%вїђ В┤ѕв░ўВЮў ьЈЅЖиа ВѕўВІаЖИѕвдгвіћ Ж│╝Ж▒░ВЌљвіћ ВЌєВЌѕвЇў ВѓгВЃЂ ВхюВађВ╣ўРђЮвЮ╝Ж│а вДљьќѕвІц. ЖиИвЈЎВЋѕ ВѕюВѕўВађВХЋВё▒ВўѕЖИѕВЮў ьЈЅЖиаЖИѕвдгвіћ 1~11ВЏћ ЖИ░ВцђВю╝вАю 1998вЁё 13.84%, 2000вЁё 7.12%, 2002вЁё 4.71%, 2004вЁё 3.78%, 2006вЁё 4.34%ВўђвІц. Ж▓░ЖхГ ВДђвѓюьЋ┤ ЖИѕвдгвіћ Ж░ђВъЦ вєњВЋўвЇў 98вЁёВЮў 4вХёВЮў1вЈё В▒ё ВЋѕ вљљвЇў ВЁѕВЮ┤вІц.

ВЮ┤ВЌљ вћ░вЮ╝ ВўѕЖИѕЖИѕвдгВЌљВёю Вєїв╣ёВъљвг╝Ж░ђ ВЃЂВі╣вЦаВЮё в║ђ ВІцВДѕЖИѕвдгвіћ ВДђвѓюьЋ┤ 1Рѕ╝11ВЏћ ьЈЅЖиа 0.44%(3.19%-2.75%)вАю 2004вЁё(0.14%) ВЮ┤ьЏё 5вЁё вДїВЌљ Ж░ђВъЦ вѓ«ВЋўвІц. ВІцВДѕЖИѕвдгвіћ 2005вЁё 0.75%, 2006вЁё 2.08%, 2007вЁё 2.50%, 2008вЁё 0.94% вЊ▒ВЮ┤ВЌѕвІц. ВЮ┤ВъљВєївЊЮВёИ(ВБ╝в»╝ВёИ ьЈгьЋе ВёИВюе 15.4%)вЦ╝ Ж░љВЋѕьЋўвЕ┤ ВІцВДѕ ВўѕЖИѕЖИѕвдгвіћ вЇћ вѓ«ВЋёВДёвІц.

ВўѕЖИѕ ВбЁвЦўв│ёвАювіћ ВаЋЖИ░ВаЂЖИѕ ЖИѕвдгЖ░ђ ьЈЅЖиа 3.29%вАю ВаёвЁё 4.83%в│┤вІц 1.54%ьЈгВЮИьіИ вќеВќ┤ВАїЖ│а ВЃЂьўИвХђЖИѕВЮђ 4.61%ВЌљВёю 3.29%вАю 1.32%ьЈгВЮИьіИ, ВБ╝ьЃЮвХђЖИѕВЮђ 4.16%ВЌљВёю 3.07%вАю 1.09%ьЈгВЮИьіИ Ж░ЂЖ░Ђ ьЋўвЮйьќѕвІц. в╣ёВЮђьќЅЖХїВЌљВёювіћ ВЃЂьўИВађВХЋ ВаЋЖИ░ВўѕЖИѕ(1вЁё) ЖИѕвдгЖ░ђ 5.26%вАю ВаёвЁёв│┤вІц 1.54%ьЈгВЮИьіИ вѓ┤вац 2005вЁё(5.02%) ВЮ┤ьЏё Ж░ђВъЦ вѓ«ВЋўвІц.

ВЮђьќЅВЮў ВађВХЋВё▒ВўѕЖИѕ ВцЉ Вєїв╣ёВъљвЊцВЮ┤ вДјВЮ┤ В░Йвіћ ВаЋЖИ░ВўѕЖИѕ, ВаЋЖИ░ВаЂЖИѕ, ВЃЂьўИвХђЖИѕВЮў ВДђвѓюьЋ┤ ВЮ┤ВъљВєївЊЮВЮђ 18ВА░ 1502ВќхВЏљВю╝вАю 2005вЁё ВЮ┤ьЏё В▓ўВЮїВю╝вАю Ж░љВєїВёИвЦ╝ в│┤ВўђвІц. ВЮ┤ ВёИЖ░ђВДђ ЖИѕВюхВЃЂьњѕВЮў ВЮ┤ВъљВєївЊЮВЮђ 2004вЁё 13ВА░ 1399ВќхВЏљВЌљВёю 2005вЁё 11ВА░ 4425ВќхВЏљВю╝вАю Ж░љВєїьЋю вњц 2006вЁё 12ВА░ 6880ВќхВЏљ, 2007вЁё 14ВА░ 9210ВќхВЏљ вЊ▒Вю╝вАю ВдЮЖ░ђ ВХћВёИВўђвІц. ьі╣ьъѕ 2008вЁёВЌљвіћ 20ВА░ 70ВќхВЏљВю╝вАю ВѓгВЃЂ В▓ўВЮї 20ВА░ВЏљВЮё вёўВЌѕвІц.

РЌЈВўѕЖИѕЖИѕвдг ВўгьЋ┤ВЌћ вІцВєї ВўгвЮ╝Ж░ѕ Ж▓Ѓ

ьЋюВЮђ Ж┤ђЖ│ёВъљвіћ РђюВДђвѓюьЋ┤ ЖИ░ВцђЖИѕвдгЖ░ђ 2.0%Ж╣їВДђ вѓ┤вацЖ░ђЖ│а ЖИѕВюхВІюВъЦВЌљ ВюёЖИ░ВЮўВІЮВЮ┤ ьїйв░░ьЋўвЕ┤Вёю ВЋѕВаёВъљВѓ░ВЮИ ВЮђьќЅ ВўѕЖИѕВю╝вАю вЈѕВЮ┤ ВДЉВцЉвЈ╝ ВЮ┤ВъљЖ░ђ вѓ┤вацЖ░ћвІц.РђЮЖ│а ВёцвфЁьќѕвІц.

ЖиИвЪгвѓў ВўгьЋ┤віћ Ж▓йЖИ░ ьџїв│хВю╝вАю ЖИѕВюхьџїВѓгвЊцВЮ┤ вїђВХю ВъгВЏљВЮё віўвдгЖИ░ ВюёьЋ┤ ВўѕЖИѕВЮё ВаЂЖи╣ВаЂВю╝вАю ВюаВ╣ўьЋа Ж▓ЃВю╝вАю ВўѕВЃЂвљўвіћ вЇ░вІц ьЋюВЮђВЮў ЖИ░ВцђЖИѕвдг ВЮИВЃЂвЈё ВІюЖИ░ВЮў вгИВаюВЮ╝ в┐љ ВЌ░вѓ┤ВЌљ ВЮ┤вцёВДѕ Ж▓ЃВю╝вАю в│┤ВЌг ВўѕЖИѕ ЖИѕвдгвіћ ВЮ╝ВаЋВѕўВцђ ВўгвЮ╝Ж░ѕ Ж▓ЃВю╝вАю в│┤ВЮИвІц. ВўгьЋ┤вХђьё░ ЖИѕВюхЖ░љвЈЁ вІ╣ЖхГВЮ┤ ВўѕвїђВюе(ВўѕЖИѕВъћВЋАВЌљ вїђьЋю вїђВХюВъћВЋАВЮў в╣ёВюе) ЖиюВаювЦ╝ вХђьЎюВІюьѓе Ж▓ЃвЈё ВЮђьќЅвЊцВЮў ВўѕЖИѕ ВюаВ╣ў Ж▓йВЪЂВЮё вХђВХћЖ▓е ВѕўВІаЖИѕвдгвЦ╝ ВўгвдгвЈёвАЮ ВюавЈёьЋа ВаёвДЮВЮ┤вІц.

ьЋюЖхГЖИѕВюхВЌ░ЖхгВЏљВЮђ ВхюЖи╝ РђўВЮђьќЅВѓ░ВЌЁ ьЎўЖ▓й в│ђьЎћВЎђ ВаёвДЮРђЎ в│┤Ж│аВёюВЌљВёю РђюЖ▓йЖИ░Ж░ђ ьџїв│хвљўЖ│а ВЮ┤ВЌљ вћ░вЮ╝ ЖИѕвдгвЈё ВаљВ░е ВЃЂВі╣ьЋ┤ ВЮђьќЅВЮ┤ ВѕўВЮхВЮё вѓ╝ Вѕў Въѕвіћ ВбІВЮђ ьЎўЖ▓йВЮ┤ ВА░Вё▒вља Ж▓ЃРђЮВЮ┤вЮ╝Ж│а в░ЮьўћвІц. ВўѕЖИѕ┬ивїђВХю ЖИѕвдг вфевЉљ ВўгвЮ╝ ВЮђьќЅ ВІцВаЂВЮ┤ ВбІВЋёВДѕ Ж▓ЃВЮ┤вЮ╝віћ Ж┤ђВИАВЮИвЇ░, Ж▓░ЖхГ вїђВХю ВЃЮьЎюВъљвЊцВЮў вХђвІ┤ВЮ┤ ВДђвѓюьЋ┤в│┤вІц В╗цВДѕ Ж▓ЃВЮ┤вЮ╝віћ вДљВЮ┤ЖИ░вЈё ьЋўвІц.

Ж╣ђьЃюЖиаЖИ░Въљ windsea@seoul.co.kr

2010-01-26 8вЕ┤

Copyright РЊњ ВёюВџИВІавгИ All rights reserved. вг┤вІе ВаёВъг-Въгв░░ьЈг, AI ьЋЎВіх в░Ј ьЎюВџЕ ЖИѕВДђ