금리 인상기 자산관리

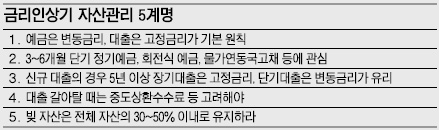

17개월 만에 0.25%포인트 오른 기준금리가 연내 3% 선까지 오를 것으로 전망되면서 금리 인상기 자산관리 방법이 관심을 모으고 있다. 금리인상기 자산관리의 기본 원칙은 ‘예금은 변동금리, 대출은 고정금리’로 관리하라는 것. 박승호 국민은행 방배PB센터 팀장은 “만기 1~3개월의 초단기 정기예금은 효율성이 떨어지므로 예금금리 인상 수준을 봐서 6개월~1년가량의 단기 예금이 좋다.”고 조언했다.

신규 대출일 경우 5년 이상 장기대출은 고정금리, 3년가량의 단기대출은 변동금리로 나누는 것이 유리하다. 주택금융공사가 지난 6월 출시한 ‘u-보금자리론’은 코픽스 변동 기준으로 연 3% 초반에서 대출을 받을 수 있으며 이후에 금리가 오를 것 같으면 5% 초반대 고정금리로 갈아탈 수 있다.

금리인상기엔 예금보다 대출에 더 신경써야 한다. 똑같은 연 7%의 금리라도 예금금리는 15.4%의 이자소득세를 내는 반면 대출이자는 7% 그대로 내야 하기 때문에 소비자에겐 예금으로 얻는 이득보다 대출로 인한 손해가 더 크다. 가장 좋은 방법은 빚 자산을 줄이는 것. 박승안 우리은행 투체어스강남센터 팀장은 “다달이 소득이 들어오는 경우라면 전체 자산의 50%, 그렇지 않다면 전체 자산의 30% 정도만 빚으로 두는 것이 안전하다.”고 조언했다.

김민희기자 haru@seoul.co.kr

2010-07-26 6면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지