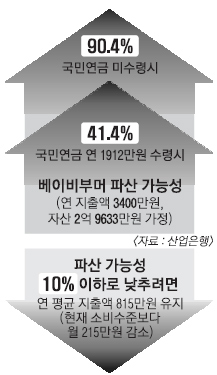

산업은행은 13일 ‘고령화와 은퇴자산의 적정성’이란 보고서를 내고, 1958~1963년에 태어난 베이비부머가 현재의 씀씀이를 유지하면서 국민연금을 타서 쓸 경우 파산 가능성이 41.4%라고 분석했다. 산은 조사분석부가 작성한 보고서에 따르면 베이비부머들은 은퇴 후에도 돈을 벌 때처럼 연 3400만원을 쓰고 싶어한다는 것이다. 이들의 평균 국민연금 수령 예상액은 연 1912만원이다. 결국 노후 소득원이 없다면, 희망 지출액에서 국민연금 수령액을 제외한 1488만원은 모아둔 재산(평균 2억 9633만원)에서 빼서 써야 한다. 55세에 은퇴해서 이런 소비성향을 유지한다면 19.9년 뒤인 75세에 재산이 바닥나고 파산에 이르게 된다.

국민연금에 가입하지 않았다면 파산 가능성은 90.4%를 넘고, 8.7년 뒤에 파산될 수 있다. 국민연금공단의 조사에 따르면 758만 2000명에 이르는 베이비부머 가운데 10년 이상 국민연금을 꾸준히 내서 노후에 연금을 받을 수 있는 사람은 256만 7000명으로 33.8%에 그친다. 나머지 500만여명은 파산 가능성이 90% 이상인 셈이다.

보고서는 파산 가능성을 10% 이하로 줄이려면 은퇴 후 매년 815만원만 써야 한다는 계산이 나온다고 설명했다. 희망 지출액보다 연 2585만원, 즉 소득이 있을 때보다 매달 200만원 이상 소비를 줄여야 한다는 뜻이다.

은퇴자산은 보수적으로 관리해야 한다고 보고서는 지적했다. 55세에 은퇴하는 남성이 주식처럼 위험자산에 100% 투자할 경우 파산 가능성이 17.3%로 분석됐다. 그러나 안정적인 채권에 은퇴자산 전액을 투자한다면 파산 가능성은 3.8%로 매우 감소하는 것으로 나타났다.

박성한 산업은행 조사분석부 부부장은 “개인 차원에서 퇴직·개인·주택연금 등 다양한 노후준비 상품에 일찍 가입해 은퇴 후 소득을 확보해야 한다.”면서 “정부 차원에서는 부동산에 편중된 가계 자산을 중·장기적으로 금융자산으로 전환할 수 있도록 주택연금의 가입조건을 완화하는 등 다양한 유인체계를 마련해야 할 것”이라고 말했다.

오달란기자 dallan@seoul.co.kr

2012-02-14 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지