국제 컨설팅업체 매킨지는 14일 ‘제2차 한국보고서 신성장공식’에서 한국의 성장 잠재력을 갉아먹는 악의 축은 ‘가계 부채’와 ‘교육비’라고 지목했다. 보고서는 “한국 중산층은 주택 구입 대출금을 상환하는 데 매달 막대한 돈을 지출하고, 전 세계 어느 국가보다도 많은 사교육비를 내고 있다”면서 “그 결과 지난 20년간 한국 중산층 가구의 재무 상황이 극도로 악화됐다”고 분석했다. 매킨지가 한국 경제 보고서를 낸 것은 1998년 외환 위기 때에 이어 두 번째다.

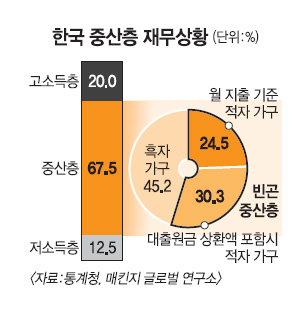

보고서에 따르면 한국 중산층 비율은 1990년 전체 인구의 75.4%에서 2010년 67.5%로 급감했다. 이 중 한 달 지출 기준 적자 가구는 24.5%다. 하지만 월별 지출 통계에 포함되지 않는 주택담보대출 원금 상환액까지 반영하면 30.3%가 적자 가구에 새롭게 포함된다. 즉, 중산층의 54.8%가 벌이보다 씀씀이가 많다는 의미다.

서비스 부문과 중소기업 영역이 취약한 것도 고용 축소와 가계소득 감소로 이어졌다고 보고서는 지적했다. 매킨지는 “한국의 서비스업은 대부분 상점, 요식업 등 저부가가치 업종으로 구성돼 있어 생산성이 제조업 생산성의 40%에 그친다”면서 “직원당 부가가치도 미국, 영국 등보다 30~57% 저조하다”고 분석했다.

높은 실질 실업률과 담보인정비율(LTV) 규제도 문제 삼았다. 매킨지는 “한국의 실업률은 3.9%로 경제협력개발기구(OECD) 회원국 평균의 절반에 불과하지만 불완전 취업자, 비자발적 시간제 근로자 등을 포함하면 실질 실업률은 훨씬 높아진다”면서 “과도한 LTV 규제도 가계 부채를 악화시켰다”고 우려했다.

출산 뒤 직장에 복귀하기가 어려운 탓에 30∼39세 여성의 노동 참여율이 낮은 점 등도 개선 과제로 꼽혔다. 매킨지는 한국이 지속 가능한 성장을 하려면 ▲보건의료·사회복지 등의 고부가가치 서비스산업 지원 ▲중기 활성화 ▲여성 노동 참여 확대 ▲장기·확정금리 주택담보대출로의 전환 ▲LTV 규제 완화 ▲고등교육 인식 전환 캠페인 등이 필요하다고 제안했다.

이두걸 기자 douzirl@seoul.co.kr

2013-04-15 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지