정부 대책에 “금리 오르냐” 문의 빗발

정부가 변동금리 대출 상품에 ‘스트레스 금리’를 반영한다고 발표하자 대출자들 사이에서 금리가 오르는 것 아니냐는 문의가 빗발치고 있다. 금융 당국과 은행 관계자들은 “대출 한도는 줄어들지만 금리 자체가 오르는 것은 아니다”라고 열심히 설명하고 있다.

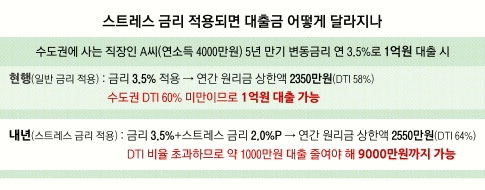

하지만 스트레스 금리가 적용되면 얘기가 달라진다. 스트레스 금리가 2.0% 포인트라고 치면 변동금리 3.5%에 더해 총 5.5%로 원리금 상환액을 계산해야 한다.

그렇게 되면 해마다 갚아야 할 원리금이 2550만원으로 늘어난다. DTI 적용 한도(2400만원)를 넘어서기 때문에 총 9000만원까지만 대출이 가능하다. 당초 계획했던 1억원에서 1000만원 모자라는 것이다. 이런 스트레스 금리는 원리금 상환액을 계산할 때만 적용되고, 실제 이자로 부과되지는 않는다. 대신 나중에 금리가 오르게 되면 그만큼 충격과 부담이 덜하게 된다.

스트레스 금리는 최근 3~5년 사이의 금리 변동폭을 감안해 산정할 예정이다. 국내에서는 SC은행이 자체적으로 2% 포인트의 스트레스 금리와 80%의 스트레스 DTI를 적용해 리스크를 관리해 오고 있다. 스트레스 DTI란 스트레스 금리를 적용했을 때 연간 소득 대비 빌릴 수 있는 상환비율을 정한 것이다. 일례로 연소득이 5000만원이고 DTI 60%가 적용되면 연간 원리금 상환액이 3000만원을 넘지 않도록 대출 규모를 제한하게 된다. 이때 스트레스 DTI가 80%로 적용되면 원리금 상환액은 4000만원이 된다. 금융 당국은 스트레스 DTI 기준을 70~80% 선으로 설정하는 방안도 검토하고 있다.

금융권에서는 스트레스 금리와 DTI가 직접적인 규제는 아니지만 사실상 지방에 DTI 효력이 발생할 것으로 보고 있다.

한 시중은행 임원은 “현재 지방에는 DTI 규제가 없기 때문에 소득 증빙도 할 필요가 없었지만 앞으로는 예외 없이 지방도 소득 심사와 변동금리 대출 시 자체 DTI를 적용하게 된다”고 설명했다.

신융아 기자 yashin@seoul.co.kr

2015-07-24 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지