만능통장으로 떠오른 ISA ‘쥐꼬리 혜택’

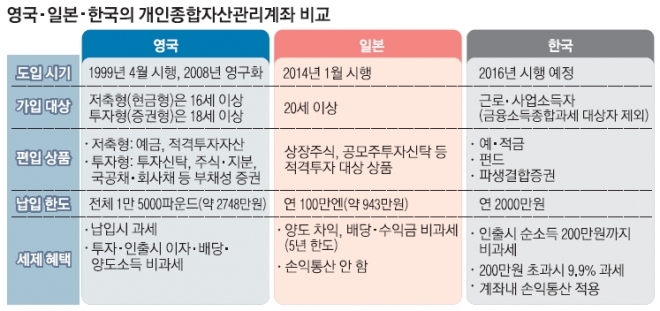

5년간 200만원(연간 40만원)의 금융소득 비과세 혜택으로 서민과 중산층이 종잣돈을 만들 수 있을까. ‘만능통장’으로 떠오른 개인종합자산관리계좌(ISA)가 뜯어볼수록 혜택이 빈약하다는 지적이 나온다. 영국이나 일본과 달리 우리가 도입하는 ISA는 비과세 혜택과 규모 면에서 ‘반쪽짜리’라는 것이다.

ISA는 금융위원회가 그동안 수차례 밀어붙였던 정책이다. 특정 연령이나 소득에 따른 혜택이 아니라 모든 국민에게 종잣돈을 만들 수 있는 기회를 주고, 침체된 금융시장에 활기를 주기 위해서다. 하지만 기획재정부의 세수 고민이 ‘입김’으로 작용했다. 세수 펑크로 나라살림이 가뜩이나 퍽퍽한데 전 국민을 대상으로 비과세 혜택을 준다면 세수 메우기가 쉽지 않다는 것이다.

ISA를 먼저 도입한 영국과 일본의 경우 연간 납입한도(영국 1만 5000파운드, 일본 100만엔)에만 제한을 두고 여기서 발생한 모든 수익에 대해서는 비과세 혜택을 준다. 또 일정 연령을 넘으면 소득에 상관없이 국민 누구나 만들 수 있다. 반면 우리는 5년간 이자·배당 등 투자 손익을 통산해 200만원까지만 세금을 안 매긴다. 순수익이 200만원을 넘으면 세금 9.9%(지방소득세 포함)를 부과한다. 그나마도 국내 주식형 펀드는 지금도 매매차익에 대한 세금을 물리지 않기 때문에 세제 혜택의 의미가 없다. 근로·소득자가 아닌 주부도 ISA를 개설할 수 없다.

신탁 수수료까지 고려하면 매력이 더 떨어진다. ISA는 신탁 계좌로 운용되기 때문에 이를 판매하는 금융사들은 신탁 규정에 의해 자기 회사의 예·적금 상품은 판매할 수 없다. 결국 가장 많은 창구를 확보하고 있는 은행들이 수수료 장사나 투자자문업을 고민할 수밖에 없다는 얘기가 된다.

전문가들은 ISA가 모든 계층에 골고루 혜택을 주면서도 실질적으로 활용되기 되기 위해서는 세제 혜택을 ISA로 집중하고 저소득층에 대해서는 중도인출 제한을 완화하라고 조언한다. 김재칠 자본시장연구원 펀드·연금실장은 “궁극적으로는 흩어져 있는 각종 세제 혜택 상품들을 차츰 줄여서 ISA로 편입시키는 것이 바람직하다”고 강조했다. 5년간 200만원으로 제한한 비과세 기준도 국회 논의 과정에서 확대할 필요가 있다는 지적이다.

김 실장은 “3~5년간 자금이 묶이는 ISA에 여유자금을 투자해 혜택을 볼 수 있는 저소득층은 거의 없을 것으로 추정된다”면서 “저소득층에 한해 만기 제한을 더 완화해 돈이 묶이는 부담을 덜어 줄 필요가 있다”고 제안했다. ISA 기본 만기는 5년이지만 저소득층과 청년은 3년이다. 윤창현 서울시립대 경영학부 교수는 “정부가 모든 계층에 골고루 혜택을 주겠다는 취지를 견지하다 보니 오히려 혜택의 폭이 좁아졌다”면서 “ISA를 재산 형성과 노후 대비를 위한 장기 저축으로 본다면 연금처럼 소득공제 제공도 고려해볼 만하다”고 말했다.

ISA가 종합 자산관리 계좌로서의 역할을 하기 위해서는 보험 편입과 투자자문업의 활성화도 풀어야 할 과제다. 정희수 하나금융경영연구소 개인금융팀장은 “개인 자산관리의 저변을 넓히기 위해서는 보험까지 담아 종합적인 포트폴리오를 구성할 수 있도록 하고 단순히 상품 소개가 아니라 맞춤형 설계를 해줄 수 있는 개인 투자자문업이 본격적으로 도입돼야 한다”고 강조했다.

서울 신융아 기자 yashin@seoul.co.kr

세종 김경두 기자 golders@seoul.co.kr

2015-08-12 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지