мғҲлЎңмҡҙ к°Җкі„лҢҖм¶ң мӢ¬мӮ¬ м ңлҸ„к°Җ 1мқјл¶Җн„° мһ‘мқҖ мғҒнҳёкёҲмңөмӮ¬лҘј нҸ¬н•Ён•ҙ лӘЁл“ кёҲмңөк¶ҢмңјлЎң нҷ•лҢҖ мӢңн–үлҗңлӢӨ. мқҙм көӯлӮҙ кёҲмңөмӮ¬ м–ҙл””лҘј к°Җл“ мЈјнғқлҢҖм¶ңмқ„ л°ӣмңјл Өл©ҙ мҳҲмҷём—Ҷмқҙ к°қкҙҖм Ғмқё мҶҢл“қмҰқл№ҷ мһҗлЈҢлҘј м ңм¶ңн•ҙм•ј н•ҳкі , лҢҖм¶ңл°ӣмңјл©ҙ мӣҗкёҲмқҳ мқјл¶Җ лҳҗлҠ” м „л¶ҖлҘј лӮҳлҲ к°ҡм•„м•ј н•ңлӢӨ. лӯҗк°Җ лӢ¬лқјм§ҖлҠ”м§Җ л¬ёлӢөмңјлЎң м§ҡм–ҙ лҙӨлӢӨ.

![]() -мһ‘мқҖ мғҒнҳёкёҲмңөмӮ¬мқҳ кё°мӨҖмқҖ.

-мһ‘мқҖ мғҒнҳёкёҲмңөмӮ¬мқҳ кё°мӨҖмқҖ.

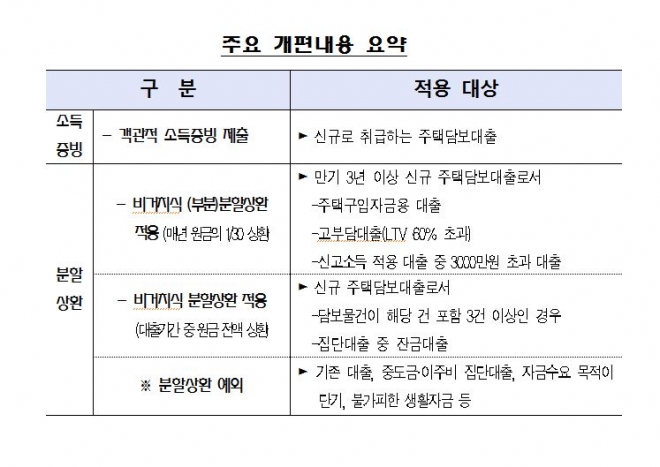

=мһҗмӮ°к·ңлӘЁ 1000м–өмӣҗ лҜёл§Ңмқё кіімқҙлӢӨ. м§Җм—ӯмқҳ лӢЁмң„ лҶҚнҳ‘, мҲҳнҳ‘, мӢ нҳ‘, мӮ°лҰјмЎ°н•©кіј мғҲл§Ҳмқ„кёҲкі л“ұ 1925кіімқҙ н•ҙлӢ№лҗңлӢӨ. мһҗмӮ°к·ңлӘЁ 1000м–өмӣҗ мқҙмғҒмқё кіімқҖ м§ҖлӮң 3мӣ”л¶Җн„° мқҙлҜё м Ғмҡ©л°ӣкі мһҲлӢӨ.

-м Ғмҡ© лҢҖмғҒ лҢҖм¶ңмқҖ.

=мЈјнғқмқ„ лӢҙліҙлЎң л№ҢлҰ¬лҠ” мӢ к·ң к°Җкі„В·мЈјнғқлӢҙліҙлҢҖм¶ңмқҙлӢӨ.

-мҶҢл“қкёҲм•ЎмҰқлӘ…мӣҗ, мӣҗмІң징мҲҳмҳҒмҲҳмҰқ л“ұмқҙ м—Ҷмңјл©ҙ лҢҖм¶ңмқ„ лӘ» л°ӣлӮҳ.

=кјӯ к·ёл Үм§ҖлҠ” м•ҠлӢӨ. көӯлҜјм—°кёҲмқҙлӮҳ кұҙк°•ліҙн—ҳлЈҢ, лҶҚм§ҖкІҪмһ‘ л©ҙм ҒлӢ№ мӮ°м¶ңлҹү лҳҗлҠ” м–ҙм—…мҶҢл“қлҘ л“ұмқ„ нҷңмҡ©н•ҙ мҶҢл“қмқ„ м¶”м •н• мҲҳ мһҲлӢӨ. мӢ мҡ©м№ҙл“ң мӮ¬мҡ©м•Ў лҳҗлҠ” л§Өм¶ңм•Ў, мһ„лҢҖмҶҢл“қ л“ұмңјлЎң мҶҢл“қмқ„ м¶”м •н•ҳлҠ” л°©лІ•лҸ„ мһҲлӢӨ.

-к°Җкі„лҢҖм¶ңмқ„ мӨ„мқҙлҠ” кІғмқҙ лӘ©н‘ңлқјл©ҙ кё°мЎҙліҙлӢӨ кёҲлҰ¬лҠ” мҳӨлҘҙкі лҢҖм¶ң н•ңлҸ„лҠ” мЈјлҠ” кІғ м•„лӢҢк°Җ.

=кёҲлҰ¬м—” мҳҒн–Ҙмқҙ м—ҶлӢӨ. лҢҖм¶ң н•ңлҸ„лҸ„ мӨ„м–ҙл“ңлҠ” кІҪмҡ°лҠ” кұ°мқҳ м—ҶлӢӨ.

-кұ°м№ҳмӢқмқҙлӮҳ мқјмӢңмғҒнҷҳ мЈјнғқлӢҙліҙлҢҖм¶ңмқҖ мӮ¬лқјм§ҖлӮҳ.

=мЈјнғқлӢҙліҙлҢҖм¶ңмқҖ мӣҗм№ҷм ҒмңјлЎң н•ҙл§ҲлӢӨ мӣҗкёҲмқҳ 30분мқҳ1м”©мқ„ мғҒнҷҳн•ҳлҠ” л¶Җ분 л¶„н• мғҒнҷҳл°©мӢқ(кұ°м№ҳкё°к°„ 1л…„ мқҙлӮҙ)л§Ңмқ„ м Ғмҡ©л°ӣкІҢ лҗңлӢӨ. лӢЁ лҢҖм¶ң кё°к°„мқҙ 3л…„ лҜёл§Ңмқҙлқјл©ҙ кіјкұ°мҷҖ к°ҷмқҙ кұ°м№ҳмӢқ лҳҗлҠ” мқјмӢңмғҒнҷҳ лҢҖм¶ңмқ„ л°ӣмқ„ мҲҳ мһҲлӢӨ.

-л§Ңкё°к°Җ 3л…„ лҜёл§Ңмқё мқјмӢңмғҒнҷҳ лҢҖм¶ңмқҳ л§Ңкё°лҘј м—°мһҘн• л•Ң кі„мҶҚ мқјмӢңмғҒнҷҳ л°©мӢқмңјлЎң н• мҲҳ мһҲлӮҳ.

=м•…мҡ© мҶҢм§Җк°Җ мһҲм–ҙ мқјмӢңмғҒнҷҳ лҢҖм¶ңмқҖ нҡҹмҲҳмҷҖ мғҒкҙҖм—Ҷмқҙ мөңлҢҖ 3л…„мқ„ мҙҲкіјн• мҲҳ м—ҶлӢӨ.

-мһ”кёҲ лҢҖм¶ңм—җлҸ„ к°Җмқҙл“ңлқјмқёмқҙ м Ғмҡ©лҗҳлӮҳ.

=2017л…„ 1мӣ” 1мқј мқҙнӣ„ мһ…мЈјмһҗ лӘЁм§‘ кіөкі лҘј лӮҙлҠ” мӮ¬м—…мһҘмқҖ мһ”кёҲлҢҖм¶ңлҸ„ к°Җмқҙл“ңлқјмқё м Ғмҡ©лҢҖмғҒмқҙлӢӨ.

-мҳҲмҷёлҠ” м—ҶлӮҳ.

=мғҒмҶҚВ·мұ„к¶Ң ліҙм „мқ„ мң„н•ң кІҪл§Өм°ёк°Җ л“ұ л¶Ҳк°Җн”јн•ң мұ„л¬ҙ мқёмҲҳ, мһҗкёҲ мҲҳмҡ” лӘ©м Ғмқҙ лӢЁкё°мқҙкұ°лӮҳ лӘ…нҷ•н•ң мғҒнҷҳ кі„нҡҚмқҙ мһҲмңјл©ҙ мҳҲмҷёлЎң мқём •л°ӣлҠ”лӢӨ.

мң мҳҒк·ң кё°мһҗ whoami@seoul.co.kr

=мһҗмӮ°к·ңлӘЁ 1000м–өмӣҗ лҜёл§Ңмқё кіімқҙлӢӨ. м§Җм—ӯмқҳ лӢЁмң„ лҶҚнҳ‘, мҲҳнҳ‘, мӢ нҳ‘, мӮ°лҰјмЎ°н•©кіј мғҲл§Ҳмқ„кёҲкі л“ұ 1925кіімқҙ н•ҙлӢ№лҗңлӢӨ. мһҗмӮ°к·ңлӘЁ 1000м–өмӣҗ мқҙмғҒмқё кіімқҖ м§ҖлӮң 3мӣ”л¶Җн„° мқҙлҜё м Ғмҡ©л°ӣкі мһҲлӢӨ.

-м Ғмҡ© лҢҖмғҒ лҢҖм¶ңмқҖ.

=мЈјнғқмқ„ лӢҙліҙлЎң л№ҢлҰ¬лҠ” мӢ к·ң к°Җкі„В·мЈјнғқлӢҙліҙлҢҖм¶ңмқҙлӢӨ.

-мҶҢл“қкёҲм•ЎмҰқлӘ…мӣҗ, мӣҗмІң징мҲҳмҳҒмҲҳмҰқ л“ұмқҙ м—Ҷмңјл©ҙ лҢҖм¶ңмқ„ лӘ» л°ӣлӮҳ.

=кјӯ к·ёл Үм§ҖлҠ” м•ҠлӢӨ. көӯлҜјм—°кёҲмқҙлӮҳ кұҙк°•ліҙн—ҳлЈҢ, лҶҚм§ҖкІҪмһ‘ л©ҙм ҒлӢ№ мӮ°м¶ңлҹү лҳҗлҠ” м–ҙм—…мҶҢл“қлҘ л“ұмқ„ нҷңмҡ©н•ҙ мҶҢл“қмқ„ м¶”м •н• мҲҳ мһҲлӢӨ. мӢ мҡ©м№ҙл“ң мӮ¬мҡ©м•Ў лҳҗлҠ” л§Өм¶ңм•Ў, мһ„лҢҖмҶҢл“қ л“ұмңјлЎң мҶҢл“қмқ„ м¶”м •н•ҳлҠ” л°©лІ•лҸ„ мһҲлӢӨ.

-к°Җкі„лҢҖм¶ңмқ„ мӨ„мқҙлҠ” кІғмқҙ лӘ©н‘ңлқјл©ҙ кё°мЎҙліҙлӢӨ кёҲлҰ¬лҠ” мҳӨлҘҙкі лҢҖм¶ң н•ңлҸ„лҠ” мЈјлҠ” кІғ м•„лӢҢк°Җ.

=кёҲлҰ¬м—” мҳҒн–Ҙмқҙ м—ҶлӢӨ. лҢҖм¶ң н•ңлҸ„лҸ„ мӨ„м–ҙл“ңлҠ” кІҪмҡ°лҠ” кұ°мқҳ м—ҶлӢӨ.

-кұ°м№ҳмӢқмқҙлӮҳ мқјмӢңмғҒнҷҳ мЈјнғқлӢҙліҙлҢҖм¶ңмқҖ мӮ¬лқјм§ҖлӮҳ.

=мЈјнғқлӢҙліҙлҢҖм¶ңмқҖ мӣҗм№ҷм ҒмңјлЎң н•ҙл§ҲлӢӨ мӣҗкёҲмқҳ 30분мқҳ1м”©мқ„ мғҒнҷҳн•ҳлҠ” л¶Җ분 л¶„н• мғҒнҷҳл°©мӢқ(кұ°м№ҳкё°к°„ 1л…„ мқҙлӮҙ)л§Ңмқ„ м Ғмҡ©л°ӣкІҢ лҗңлӢӨ. лӢЁ лҢҖм¶ң кё°к°„мқҙ 3л…„ лҜёл§Ңмқҙлқјл©ҙ кіјкұ°мҷҖ к°ҷмқҙ кұ°м№ҳмӢқ лҳҗлҠ” мқјмӢңмғҒнҷҳ лҢҖм¶ңмқ„ л°ӣмқ„ мҲҳ мһҲлӢӨ.

-л§Ңкё°к°Җ 3л…„ лҜёл§Ңмқё мқјмӢңмғҒнҷҳ лҢҖм¶ңмқҳ л§Ңкё°лҘј м—°мһҘн• л•Ң кі„мҶҚ мқјмӢңмғҒнҷҳ л°©мӢқмңјлЎң н• мҲҳ мһҲлӮҳ.

=м•…мҡ© мҶҢм§Җк°Җ мһҲм–ҙ мқјмӢңмғҒнҷҳ лҢҖм¶ңмқҖ нҡҹмҲҳмҷҖ мғҒкҙҖм—Ҷмқҙ мөңлҢҖ 3л…„мқ„ мҙҲкіјн• мҲҳ м—ҶлӢӨ.

-мһ”кёҲ лҢҖм¶ңм—җлҸ„ к°Җмқҙл“ңлқјмқёмқҙ м Ғмҡ©лҗҳлӮҳ.

=2017л…„ 1мӣ” 1мқј мқҙнӣ„ мһ…мЈјмһҗ лӘЁм§‘ кіөкі лҘј лӮҙлҠ” мӮ¬м—…мһҘмқҖ мһ”кёҲлҢҖм¶ңлҸ„ к°Җмқҙл“ңлқјмқё м Ғмҡ©лҢҖмғҒмқҙлӢӨ.

-мҳҲмҷёлҠ” м—ҶлӮҳ.

=мғҒмҶҚВ·мұ„к¶Ң ліҙм „мқ„ мң„н•ң кІҪл§Өм°ёк°Җ л“ұ л¶Ҳк°Җн”јн•ң мұ„л¬ҙ мқёмҲҳ, мһҗкёҲ мҲҳмҡ” лӘ©м Ғмқҙ лӢЁкё°мқҙкұ°лӮҳ лӘ…нҷ•н•ң мғҒнҷҳ кі„нҡҚмқҙ мһҲмңјл©ҙ мҳҲмҷёлЎң мқём •л°ӣлҠ”лӢӨ.

мң мҳҒк·ң кё°мһҗ whoami@seoul.co.kr

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ