금융 분야 마이데이터 산업 도입 추진

은행·보험 등 개인 신용정보 통합관리대출·전기료·세금 등 납부 내역 추가

맞춤형 컨설팅 업무 수행할 수 있도록

금리 인하 요구·금융상품 추천도 허용

금융위, 올해 신용정보법 개정하기로

금융위원회는 18일 이러한 내용을 담은 ‘금융 분야 마이데이터 산업 도입 방안’을 발표하고, 올해 안으로 신용정보법 개정을 추진하기로 했다.

●보안 등 심사 거쳐 허가받아야 사업 가능

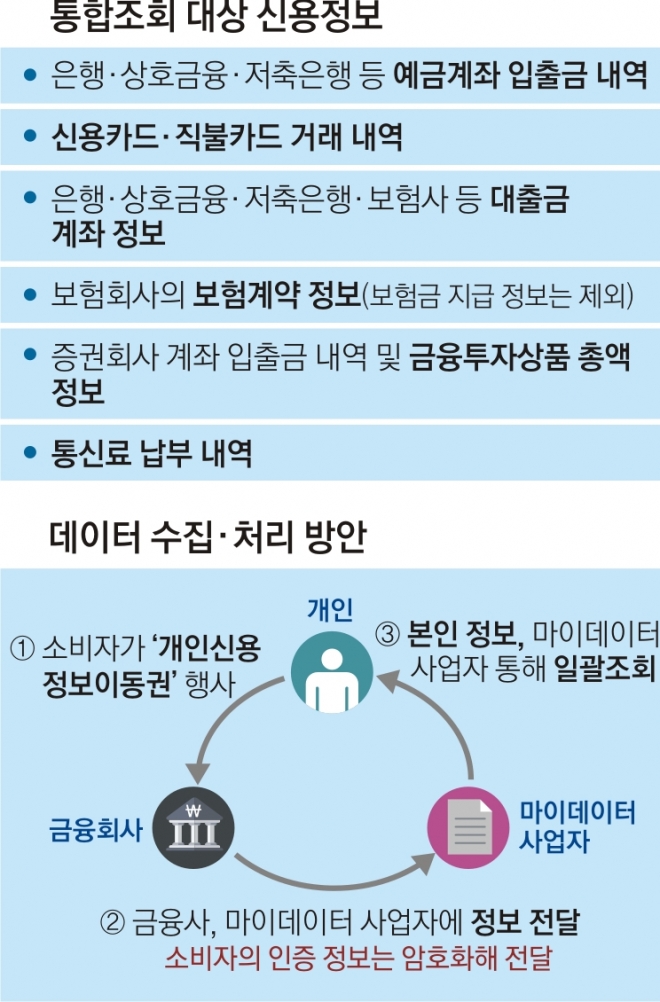

핵심은 현행 단순 신용조회업과 구분되는 ‘본인 신용정보관리업’(마이데이터 산업)을 신용정보법에 담는 것이다. 현재 은행, 보험, 카드 등 금융업권별로는 계좌 정보와 가입 내역 등을 산출해 제공하는 서비스가 제한적으로 이뤄지고 있지만 전체 신용정보를 통합 관리하지는 못하고 있다. 신용정보관리업이 도입되면 소비자는 금융기관에 자신의 신용정보를 마이데이터 업체에 전달하라고 요구할 수 있고, 마이데이터 업체는 관련 정보를 취합해 해당 고객에게 제공한다.

실제 금융위가 구상하는 통합 조회 대상 신용정보는 사실상 개인의 모든 금융정보를 포괄한다. 은행 입출금 및 대출 내역은 물론 신용카드 사용 내역, 보험사와 맺은 보험계약 정보까지 마이데이터 업체가 관리할 수 있다. 여기에 전기·가스·수도료 납부 정보, 세금·사회보험료 납부 내역 등 소비자가 직접 수집한 정보도 추가할 수 있다.

금융위는 또 마이데이터 업체에 개인 신용정보 관리 업무 외에 컨설팅 업무까지 할 수 있도록 길을 열어 줄 계획이다. 마이데이터 업체가 소비자를 대신해 금융사에 금리 인하를 요구하고, 소비 형태와 위험 성향 등을 고려해 최적의 금융상품을 추천하는 등 ‘금융 개인비서’로 역할하는 셈이다. 최종구 금융위원장은 “소비자들이 복잡한 상품을 제대로 이해하고 최적의 상품을 선택하기란 불가능에 가깝다”면서 “마이데이터 산업이 정착되면 서민층 대상 금융자문 서비스가 가능해질 것”이라고 말했다.

민감한 개인정보가 마이데이터 업체에 집결되는 만큼 안전 장치도 마련된다. 우선 마이데이터 업체가 되려면 정보 보안, 금융상품 자문에 따른 이해 상충 등 심사를 거쳐 정부 허가를 받아야 한다. 최소 자본금도 5억원으로 설정되고, 정보 유출에 대비한 배상책임보험 가입도 의무화된다.

●소비자 동의한 정보만 금융사가 업체에 전달

또 신용정보를 모으는 방식도 마이데이터 업체가 로그인 정보, 공인인증서를 받아 금융사에 ‘대리 접속’하는 것이 아니라 소비자가 동의한 정보에 한해 금융회사가 업체에 전달하는 방식으로 진행된다. 고객 인증정보가 마이데이터 업체에 남을 경우 해킹의 표적이 되거나 소비자 요구를 벗어난 정보까지 수집될 우려가 있어서다. 최 위원장은 “대형 금융사에 고여 있는 고객 데이터가 대형사, 중소형사, 핀테크 업체 간 정보 격차를 확대시킨다는 비판이 있다”면서 “안정적인 마이데이터 서비스를 위해서는 금융권의 데이터 제공이 전제돼야 한다”면서 협조를 요청했다.

조용철 기자 cyc0305@seoul.co.kr

2018-07-19 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - ‘할리우드 간판’에 무단침입한 女배우…속옷 주렁주렁 걸었다 [포착]](https://img.seoul.co.kr/img/upload/2026/01/28/SSC_20260128094635_N2.png.webp)