전세보증금·사업대출 빚에 반영 안해

지난 6월 기준 1+2등급 70% 육박“은행들 숨은 빚 확인보다 수익 치중”

‘신용평가시스템 부실 작동’ 지적도

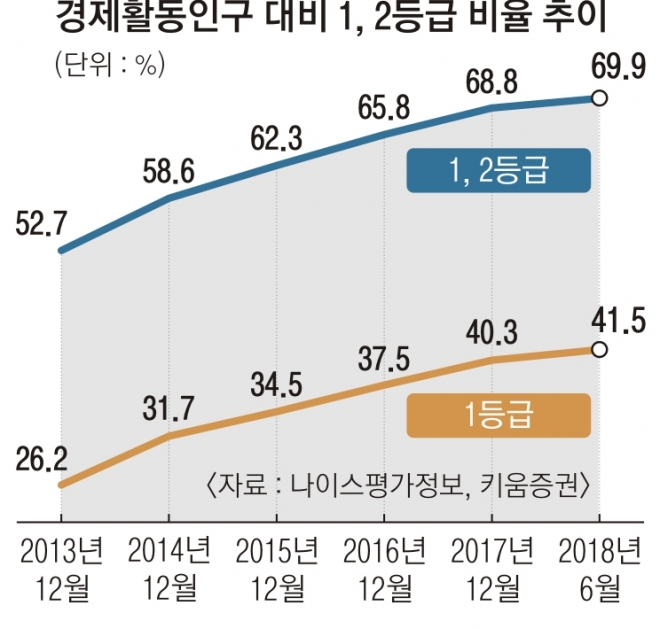

18일 키움증권에 따르면 나이스평가정보에서 경제활동인구 가운데 가장 좋은 신용등급인 1등급이 차지하는 비율은 지난 6월 기준 41.5%이었다. 이는 2013년 12월(26.2%)에 비해 약 15.3% 포인트 늘어난 수치다. 1등급과 2등급을 합하면 69.9%다. 2014년 말부터 2017년 말까지 국내총생산(GDP) 대비 가계부채(전세보증금 포함)는 18.8% 늘어났지만, 전체 신용등급 구조는 오히려 개선됐다.

전세보증금이나 개인사업자 대출은 가계부채로 잡히지 않는 데다가 연체 이력을 중심으로 개인 신용등급이 산정되는 것이 주원인으로 풀이된다.

나이스평가정보는 상환 이력 정보에 가장 높은 가중치(39%)를 줘 신용등급을 산출한다. 현재 부채 수준(22%)도 고려해 신용등급이 산정되지만, 전세보증금은 개인 빚에 반영되지 않아 실제 반영비율은 높지 않았다는 해석이다.

이에 대해 금융권 관계자는 “고객들이 신용등급을 적극적으로 관리하면서 연체율이 떨어졌다”며 “안정성이 중요해 임의로 신용등급 산정 기준을 바꿀 수 없고, 은행도 신용평가사의 신용등급을 조정해서 활용한다”고 전했다. 나이스평가정보 공시에 따르면 지난 6월 전체 인구에서 1등급(25.6%)과 2등급(17.6%)는 43.2%를 차지했다.

반면 은행이 이런 숨겨진 부채를 찾아내 등급을 조정하지 않고 수익을 올리고 있다는 지적도 있다. 서영수 키움증권 연구원은 “신용평가시스템이 제대로 작동하지 않은 것도 부채 증가의 원인”이라며 “대출을 받아 부동산에 투자한 대출자가 ‘VIP 고객’으로 분류돼 최대한도와 최저금리로 신용대출과 임대사업자대출을 어려움 없이 받았을 것”이라고 지적했다. 그는 “주택임대차정보시스템(RHMS) 완성도가 높아지면 다주택자의 신용등급이 큰 폭으로 조정될 것”이라고 덧붙였다.

김주연 기자 justina@seoul.co.kr

2018-09-19 25면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지