사회초년생 재테크 어떻게 해야 할까

계획적 소비·저축습관 길러야 자산형성짠테크에 재미 더한 ‘펀세이빙’ 대세로

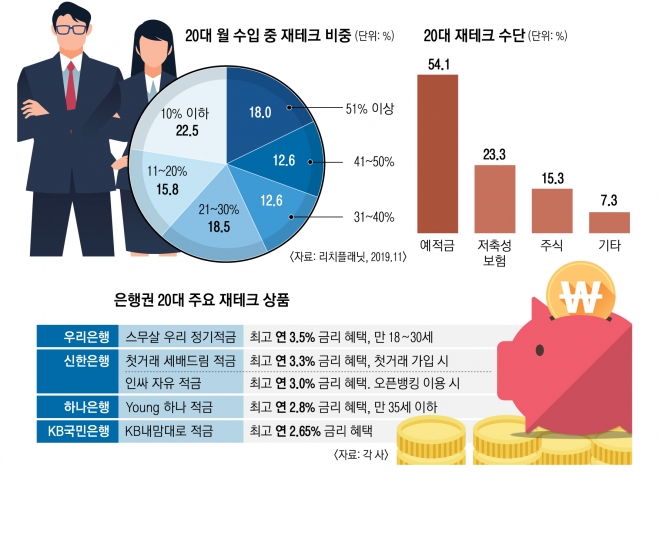

20대 절반 이상 예적금으로 재테크 시작

20대가 자기 만족을 추구하는 ‘플렉스 소비’에 빠져 있다는 선입견과는 달리 적은 돈이라도 굴리고 모으려는 ‘짠테크’나 재미와 재테크를 동시에 추구하는 ‘펀세이빙’이 최근 대세로 자리잡고 있다.

실제로 지난해 핀테크 기업인 리치플래닛이 20대 250명을 대상으로 진행한 설문조사에 따르면 전체 응답자의 43.2%가 수입의 30% 이상을 저축한다고 답했다. 수입의 절반 이상을 저축한다는 20대도 18.0%나 됐다. 20대가 가장 많이 사용하는 재테크 수단은 예적금(54.1%), 저축성 보험(23.3%), 주식(15.3%) 순이었다.

재테크에 대한 20대의 관심은 주택청약 가입 비중에서도 드러난다. 하나금융경영연구소가 지난해 발간한 보고서를 보면 20대의 청약상품 가입자는 20대 전체 인구의 67.2%를 차지했다. 30대(62.5%)나 40대(52.0%)의 가입률을 앞지른 것이다.

전문가들은 사회초년생들이 본격적인 투자에 앞서 적금으로 종잣돈을 만드는 것이 우선돼야 한다고 조언한다. 목돈을 만드는 적금, 내 집 마련의 기초를 닦는 청약저축, 세액공제 혜택 등을 감안한 연금저축 등을 기본적인 틀로 가져가라는 의미다.

최은숙 신한PWM 한남동센터 부지점장은 19일 “처음에는 저축액의 60% 이상을 정기적금으로 두고, 시장이 변하는 것을 살피면서 적립식 펀드 20%, 청약예금 10% 그리고 나머지 10%는 연금 같은 세액공제되는 상품을 선택하는 것이 좋다”고 조언했다. 적금을 기본으로 하면서 펀드, 예금, 연금저축 등의 비중을 일정 기간마다 조정해 가는 포트폴리오를 만드는 것이다.

물론 사회초년생 재테크의 기본인 적금은 최근 시중은행들이 예적금 금리를 인하하면서 당장의 이자가 적을 것이라는 우려가 있다. 그렇기 때문에 일반적금 상품보다는 때를 놓치면 가입 자체가 어려운 청년 대상의 상품들을 우선적으로 찾아봐야 한다.

만 18세 이상부터 만 30세 이하까지 가입할 수 있는 우리은행의 ‘스무살 우리 정기적금’은 최고 연 3.5%의 금리를 받을 수 있는 적금상품이다. 적립금액은 한 달 최대 20만원이며 현재 40만명이 넘게 가입했다. 우리은행 관계자는 “아무래도 금리가 높다 보니 20대 젊은층에서 많이 찾는다”며 “금융 취약계층인 20대 고객의 자산형성 지원을 위해 한도를 늘렸다”고 말했다.

신한은행의 ‘첫거래 세배드림 적금’은 예금, 적금, 주택청약종합저축, 신한신용카드 중 한 가지를 첫 거래 고객으로 가입하면 기본금리의 두 배인 연 2.2%의 금리를 받을 수 있다. 이 중 두 가지를 첫 거래로 가입하면 금리가 연 3.3%가 된다. 모바일뱅킹이 편한 20대 젊은층은 신한은행의 ‘인싸 자유적금’도 눈여겨볼 만하다. 오픈뱅킹을 이용하면 일년에 3.0% 이자를 받을 수 있고 월납입 한도가 100만원으로 타 은행에 비해 수령액이 커 금방 목돈을 만들 수 있다. 만 35세 이하 대학생과 사회초년생을 대상으로 하는 하나은행의 ‘Young 하나 적금’, KB국민은행의 ‘KB내맘대로 적금’도 사회초년생이 가입해 목돈을 모을 수 있는 상품으로 꼽힌다.

문성미 우리은행 잠실센터 부지점장도 “대학생들이 돈을 모으기 위해 처음에 적금으로 시작을 했다면 추후 취업을 준비하거나 사회초년생이 됐을 땐 적금 비중을 점차 줄이고 주식형 펀드를 모색하는 것도 재테크를 현명하게 하는 방법”이라고 말했다.

윤연정 기자 yj2gaze@seoul.co.kr

2020-02-20 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지