비급여 진료 특약보장 대상서 분리

100만원 미만 청구 땐 보험료 유지

도수치료 10회마다 효과여부 확인

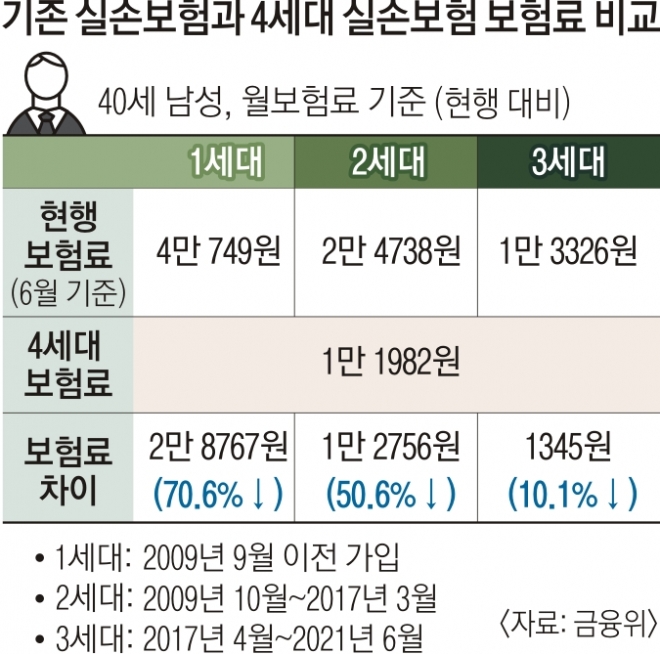

29일 금융위원회에 따르면 다음달 1일부터 손해보험사와 생명보험사 15곳에서 4세대 실손보험을 판매한다. 다음달부터 실손보험에 새로 드는 사람은 무조건 4세대 상품에 가입해야 하며, 기존 1~3세대 실손보험 가입자는 희망한다면 4세대 실손으로 갈아탈 수 있다. 금융위에 따르면 4세대 실손 보험료는 자기 부담률 상향 등으로 1~3세대와 비교해 10~70% 저렴하다.

4세대 실손은 자동차보험처럼 보험금을 많이 받을수록 향후 보험료가 오르는 구조다. 1~3세대 실손은 일부 소비자가 ‘의료 과소비’를 하면 전체 보험료가 올라가도록 돼 있어 실손보험 혜택을 받지 않은 가입자까지 피해를 봤었다.

4세대 실손에서는 비급여 진료를 특약 보장 대상으로 분리했다. 직전 1년간 비급여 지급보험금이 ▲0원 초과~100만원 미만이면 보험료를 유지하고 ▲100만원 초과~150만원 미만은 100% 할증 ▲150만원 초과~300만원 미만은 200% 할증 ▲300만원 이상은 300% 할증된다. 지급보험금이 전혀 없으면 보험료를 5% 할인받는다. 단 암질환, 심장질환 등 지속적이고 충분한 치료가 필요한 의료취약계층은 보험료 차등 적용에서 제외된다. 금융위 관계자는 “충분한 통계 확보 등을 위해 할증과 할인은 새 상품 출시 이후 3년이 지난 뒤 적용할 예정”이라고 말했다.

비급여 진료 항목 중 특히 보험금이 많이 빠져나가는 도수치료와 영양제 주사 등은 보장이 제한된다. 우선 도수치료는 현재 질병 치료 목적이라면 연간 최대 50회까지 보장되지만, 4세대 실손에서는 도수치료를 10번 받을 때마다 통증 완화 여부 등을 확인해 효과가 있을 때만 연 최대 50회를 받을 수 있다.

또 영양제나 비타민제는 현재 질병 치료 목적으로 처방받는다면 보험금을 받을 수 있는데, 앞으로는 식품의약품안전처가 허가한 약의 효능을 보기 위한 치료를 할 때만 보장해 준다. 예컨대 ‘신데렐라 주사’로 불리는 지씨치옥트산주라는 약품은 원래 ‘리 증후군’(중추신경계에 영향을 주는 질병) 등에 효능이 있는데, 지금은 감기 환자에게 처방되기도 한다. 4세대 실손에서는 약품의 본래 효능에 맞지 않는 처방이라면 보험금을 받을 수 없다.

2021-06-30 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지