‘상환 부담 소득 50%’ 역대 최초

급여는 같은데 금리·집값 상승 탓

주택 평균가격 서울 10억 지방 4억

‘주택구입 부담지수’ 최대치 경신

내수 감소로 이어져 경제 악영향

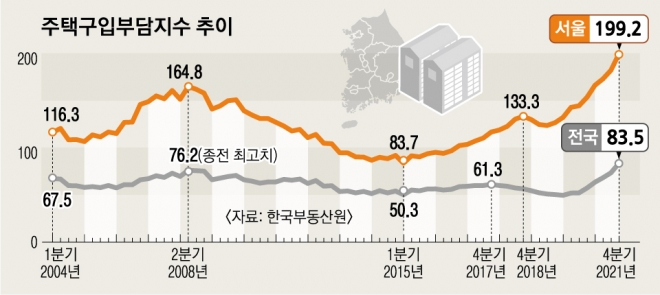

한국주택금융공사 주택금융연구원에 따르면 지난해 4분기 서울의 주택구입부담지수는 전분기보다 9.51% 상승한 199.2였다. 지난 분기에 이어 또 한 번 역대 최대치(2004년부터 지수 산출)를 경신한 것이다. 또 전국적으로는 전분기보다 13.6%나 오른 83.5로 집계됐다. 글로벌 금융위기 영향으로 2008년 2분기 때 기록한 종전 최고치(76.2)를 13년 6개월 만에 뛰어넘었다.

주택구입부담지수는 중위소득 가구가 표준대출로 중간가격의 주택을 구입할 때 대출상환 부담이 얼마나 큰지 나타내는 지표다. 한국부동산원에 따르면 지난해 12월 기준 전국 서울 주택의 중간가격은 10억 8000만원이었고, 전국은 4억 1500만원이었다. 지수가 100이면 매달 소득의 약 4분의1(25.7%)을 주택대출 원리금 상환에 써야 한다. 지수가 높아질수록 주택 구입 부담도 늘어난다. 199.2면 매달 소득의 51.2%를 빚 갚는 데 써야 한다는 얘기다. 맞벌이 부부가 ‘영끌’ 대출해 서울의 집을 샀는데 한 명이라도 실직하면 빚을 갚지 못할 수도 있다.

지역별로 봐도 주택 구입에 따른 대출 상환 부담이 3개월 새 매우 커졌다. 광주는 전분기보다 20%나 늘어난 59.4였고 ▲제주 78.9(18.1% 증가) ▲부산 82.1(15.3% 증가) ▲전북 36.2(15.3% 증가) ▲경북 33.1(15.3% 증가) 등의 순으로 상승폭이 컸다.

주택구입부담지수가 3개월 새 가파르게 증가한 건 여러 요인이 맞물린 결과다. 주택 가격 상승률은 지난해 말 다소 주춤했으나 여전히 오름세였고, 대출금리는 한국은행의 기준금리 인상 여파로 가파르게 상승했다. 이에 비해 급여 생활자의 월급은 상대적으로 덜 올라 한 달 벌이 중 대출을 갚는 데 쓰는 비중이 높아진 것으로 해석된다. 한문도 연세대 정경대학원 금융부동산학과 겸임교수는 “중산층이 소득의 50%를 원리금 상환에 쓴다면 처분가능소득이 줄어 다른 곳에 쓸 돈을 최대한 아낄 가능성이 있다”면서 “이는 내수 소비의 감소로 이어져 경제에 부정적인 영향을 미칠 수 있다”고 말했다.

2022-04-01 2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지