[Í≤©žį®ÍįÄ žě¨ŽāúžĚīŽč§] <4> žĹĒŽ°úŽāė ž≤≠ŽÖĄ žěĒŪėĻžā¨

Žāī žßĎ ŽßąŽ†® žĖīŽ†§žõĆž†ł ž£ľžčĚžčúžě• ‚ÄėžėĀŽĀĆ‚Äô

‚Äúž¶ĚÍ∂ĆŪą¨žěź ŪÜĶŪēú žěźžāį Í≤©žį® žč¨ŪôĒŽź† Í≤É‚ÄĚ

Ūô©žĒ®ÍįÄ ž≤ėžĚĆŽ∂ÄŪĄį ŽĮłÍĶ≠ ž¶Ěžčúžóź Ūą¨žěźŪēú ÍĪī žēĄŽčąžóąŽč§. Í∑łŽäĒ žßÄŽāúŪēī 1žõĒ žßĀžě• žÉĚŪôú 5ŽÖĄÍįĄ Ž™®žĚÄ žėą¬∑ž†ĀÍłą 5000ŽßĆžõźžĚĄ žĘÖžě£ŽŹąžúľŽ°ú Ž≥łÍ≤©ž†ĀžúľŽ°ú ž£ľžčĚžčúžě•žóź ŽõįžĖīŽď§žóąŽč§ÍįÄ ŪĀį žÜźžč§žĚĄ Žī§Žč§. žĹĒŽ°úŽāė ŪŹ≠ŽĚĹžě• žÜćžóźžĄú ŽĎź Žč¨ ŽßĆžóź 1800ŽßĆžõźžĚĄ Žā†Ž†łŽč§. Ūô©žĒ®ŽäĒ žÜźžč§žĚĄ ŽßĆŪöĆŪēėÍłį žúĄŪēī ŽćĒ ŪĀį žąėžĚĶŽ•†žĚī ž†ąžč§ŪĖąŽč§. ž£ľžčĚ ÍįÄÍ≤© ž†úŪēúŪŹ≠žĚī ‚Äė¬Ī30%‚ÄôžĚł ÍĶ≠Žāī ž¶ĚžčúŽ°úŽäĒ žĄĪžĚī žį®žßÄ žēäžēėŽč§. Ūą¨ÍłįžĄĪžĚī ÍįēŪēú žēĒŪėłŪôĒŪŹź Ūą¨žěźŽ≥īŽč§ŽäĒ ŽďĪŽĚĹŪŹ≠ ž†úŪēúžĚī žóÜŽäĒ ŽĮłÍĶ≠ ž¶ĚžčúÍįÄ Í∑łžĚė Žąąžóź ŽĆÄžēąžúľŽ°ú ŽĖ†žė¨ŽěźŽč§.

Ūô©žĒ®ŽäĒ ÍįôžĚÄ Ūēī 6žõĒ ŽßąžĚīŽĄąžä§ ŪÜĶžě•žúľŽ°ú ŽßąŽ†®Ūēú 3500ŽßĆžõźÍ≥ľ žÜźžč§ Ž≥ł Ūą¨žěź žěĒÍłą ŽďĪžĚĄ Ūē©žĻú 8000ŽßĆžõźžĚĄ Žßź Í∑łŽĆÄŽ°ú ‚ÄėžėĀŽĀĆ‚ÄôŪēī ŽĮłÍĶ≠ ž¶Ěžčú Ūą¨žěźŽ•ľ žčúžěĎŪĖąŽč§. žčúžį® ŽćēŽ∂Ąžóź ž†ÄŽÖĀ 8žčúžóź ŪáīÍ∑ľŪēú ŪõĄ žÉąŽ≤ĹÍĻĆžßÄ ŽßąžĚĆ ŽÜďÍ≥† ŽĮłÍĶ≠ ž¶ĚžčúŽ•ľ žāīŪŹąŽč§. Ūô©žĒ®ŽäĒ ŪēėŽ£® 3žčúÍįĄ žąėŽ©ī žôłžóźŽäĒ žó¨ÍįÄ žčúÍįĄ ž†ĄŽ∂ÄŽ•ľ ž£ľžčĚ ÍĪįŽěėžóźŽßĆ Ž™įŽĎźŪĖąŽč§. Í∑łÍįÄ žąėžĚĶžĚī ŽąąŽć©žĚīž≤ėŽüľ Ž∂ąžĖīŽāú ÍĪī ž°į ŽįĒžĚīŽď† ŽĮłÍĶ≠ ŽĆÄŪÜĶŽ†ĻžĚė ŪÖĆŽßąž£ľŽ°ú ÍľĹŪėĒŽćė Ūēú žĘÖŽ™©žóź ‚Äėžė¨žĚł‚ÄôŪĖąŽćė žäĻŽ∂ÄÍįÄ ŪÜĶŪēėŽ©īžĄúŽč§. Ūô©žĒ®ŽäĒ ŽĮłÍĶ≠ ž¶ĚžčúžóźžĄúŽßĆ ŽąĄž†Ā žąėžĚĶŽ•† 1012%Ž•ľ ÍĪįŽĎźŽäĒ ‚ÄėŽĆÄŽįē‚ÄôžĚĄ ž≥§Žč§.

‚󏞆źž†ź Ž≤ĆžĖīžßÄŽäĒ Í≤©žį®žóź ŽßąŪÜĶ ŽďĪ ž£ľžčĚ žė¨žĚł

‚ÄėŽĻöŪą¨¬ī(ŽĻö ŽāīžĄú Ūą¨žěź)ŽäĒ žúĄŪóėŪēėŽč§. ŪēėžßÄŽßĆ Ūô©žĒ®ŽäĒ ‚ÄúžÜźžč§žĚĄ Žī§žĚĄ ŽēĆ ŽĆÄž∂úžĚĄ ž∂ĒÍįÄŽ°ú ŽįõžĚÄ ÍĪī žěźžāį Í≤©žį®Ž•ľ ž§ĄžĚīÍłį žúĄŪēī ÍįźžąėŪēīžēľ Ūē† Ž¶¨žä§ŪĀ¨žėĎ观ÄĚÍ≥† ŽßźŪĖąŽč§. Í∑łŽäĒ ‚ÄúŽāėž≤ėŽüľ žīąÍłį žěźŽ≥łžĚī Ž∂Äž°ĪŪēú ž†äžĚÄ žßĀžě•žĚłŽď§žĚÄ žąėžĚĶŽ•†žĚī ŽÜížēĄŽŹĄ ž∂©Ž∂ĄŪēú žąėžĚĶžĚĄ ŽāīÍłį žĖīŽ†ĶÍłį ŽēĆŽ¨łžóź Í≤įÍĶ≠ Ž†ąŽ≤ĄŽ¶¨žßÄ(žßÄŽ†õŽĆÄ Ūö®Í≥ľ)Ž•ľ ŽÖłŽ†§ ŽĻöŪą¨Ž•ľ ŪēúŽč§‚ÄĚŽ©į ‚ÄúžÉĀŽĆÄž†ĀžúľŽ°ú ͳȞó¨ÍįÄ žĄľ ŽĆÄÍłįžóÖžóź Í∑ľŽ¨īŪēī ŽßąžĚīŽĄąžä§ ŽĆÄž∂ú ž†Ąžē°žĚĄ žěÉžĖīŽŹĄ Žč§žčú Ž≥ĶÍĶ¨Ūē† žąė žěąŽč§Í≥† ŪĆźŽč®ŪĖąŽč§‚ÄĚÍ≥† Žćߎ∂ôžėÄŽč§.

‚󏞥úžöł ž£ľŪÉĚ ž§ĎžúĄÍįí 8žĖĶŽĆĂĶ žÜĆŽďĚ Ž™Ľ ŽĒįŽĚľÍįÄ

Ž™®Žď† žā¨ŽěĆžĚī Ūô©žĒ®ž≤ėŽüľ Ž∂ÄžĚė ž∂ĒžõĒ Í≤ĹžüĀžóźžĄú žäĻŽ¶¨ŪēėŽäĒ ÍĪī žēĄŽčąŽč§. Í∑łŽüľžóźŽŹĄ 20¬∑30žĄłŽĆÄÍįÄ ŽĻöŪą¨žôÄ žėĀŽĀĆžóź Ž™įžěÖŪēėŽäĒ Í≤ÉžĚÄ ÍįąžąėŽ°Ě Ž≤ĆžĖīžßÄŽäĒ žěźžāį Í≤©žį®žóź ŽĆÄŪēú Ž∂ąžēąÍįź ŽēĆŽ¨łžĚīŽč§. Ūô©žĒ®ŽŹĄ ‚Äėž†úŽ°ú ÍłąŽ¶¨‚Äô žčúŽĆÄžóź Íľ≠žßÄžĚė ŽĀĚž°įžį® žėąžÉĀŪēėÍłį žĖīŽ†§žöł ž†ēŽŹĄŽ°ú žßĎÍįížĚī ÍįÄŪĆĆŽ•īÍ≤Ć žė§Ž•ł žÉĀŪô©žĚĄ ŽßĆŪöĆŪēėŽ†§Í≥† ŽĮłÍĶ≠ ž¶Ěžčúžóź ŽõįžĖīŽď§žóąŽč§. Í∑łŽäĒ ‚Äúž≤≠žēĹžóź ŽčĻž≤®Žźú žēĄŪĆĆŪäł ž§ĎŽŹĄÍłą 4žĖĶžõźžĚĄ Í≥†ŽĮľŪēėŽč§ ž£ľžčĚ Ūą¨žěźžóź žė¨žĚłŪēėÍ≤Ć ŽźźŽč§‚ÄĚÍ≥† ŪĖąŽč§.

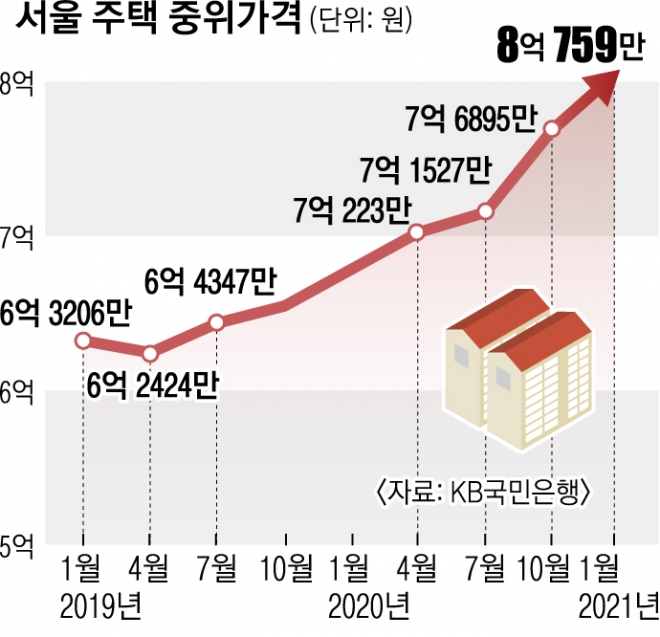

KBÍĶ≠ŽĮľžĚÄŪĖČžĚė žõĒÍįĄ ž£ľŪÉĚÍįÄÍ≤© ŽŹôŪĖ•žóź ŽĒįŽ•īŽ©ī žßÄŽāúŽč¨ žĄúžöł žßÄžó≠ ž£ľŪÉĚžĚė ž§ĎžúĄ ÍįÄÍ≤©žĚÄ 8žĖĶ 759ŽßĆžõźžúľŽ°ú žó≠ŽĆÄ žĶúÍ≥†žĻėŽ•ľ žįćžóąŽč§. 2019ŽÖĄ 1žõĒ ÍįÄÍ≤©(6žĖĶ 3206ŽßĆžõź) ŽĆÄŽĻĄ 27.7%ÍįÄ ŽäėžóąŽč§. ŽįėŽ©ī žÜĆŽďĚžĚÄ žĚīŽ•ľ ŽĒįŽĚľÍįÄžßÄ Ž™ĽŪēúŽč§. KBÍĶ≠ŽĮľžĚÄŪĖČžĚī ŽįúŪĎúŪēú žÜĆŽďĚ ŽĆÄŽĻĄ žßĎÍįí ŽĻĄžú®(PIR) ž∂ĒžĚīŽ•ľ Ž≥īŽ©ī žßÄŽāúŪēī 9žõĒ Íłįž§ÄžúľŽ°ú žÜĆŽďĚ 3Ž∂ĄžúĄÍįÄ 3Ž∂ĄžúĄ ž£ľŪÉ̞̥ ÍĶ¨žěÖŪē† Í≤Ĺžöį žĄúžöłžĚÄ 15.6žóź Žč¨Ūēī 2019ŽÖĄ 1žõĒ(12.9)Í≥ľ ŽĻĄÍĶźŪēī 20.9% ŽäėžóąŽč§. žąęžěź Í∑łŽĆÄŽ°ú 15.6ŽÖĄÍįĄ Ūēú ŪĎľŽŹĄ žďįžßÄ žēäÍ≥† Ž™®žēĄžēľ žßϞ̥ žāī žąė žěąŽč§.

ÍĻÄžÜĆžėĀ žĄúžöłŽĆÄ Í≤Ĺž†úŪēôÍ≥ľ ÍĶźžąėŽäĒ ‚ÄúžßĎÍįížĚÄ žė§Ž•īŽäĒŽćį žč§Ž¨ľÍ≤Ĺž†úŽäĒ žĖīŽ†ĶÍ≥† ž≤≠ŽÖĄŽď§Ž°úžĄúŽäĒ žÉĀŽĆÄž†ĀžúľŽ°ú Ž∂Äž°ĪŪēú Í∑ľŽ°úžÜĆŽďĚ ŽĆÄžč† žěźžāįžÜĆŽďĚ ž™ĹžúľŽ°ú ŽąąÍłłžĚī ÍįÄŽäĒ Í≤É‚ÄĚžĚīŽĚľŽ©į ‚ÄúŪĖ•ŪõĄ žĚłŪĒĆŽ†ąžĚīžÖė žēēŽ†•žúľŽ°ú ÍłąŽ¶¨ÍįÄ žė§Ž•īŽ©ī ž°įž†ēžě•žĚī žė§Í≤†žßÄŽßĆ ž¶ĚÍ∂Ć Ūą¨žěźŽ•ľ ŪÜĶŪēú žěźžāį Í≤©žį®ŽäĒ ŽćĒ žĽ§žßą Í≤ÉžúľŽ°ú Ž≥īžĚłŽč§‚ÄĚÍ≥† ŽßźŪĖąŽč§.

žĚīŪÉúÍ∂Ć Íłįžěź rights@seoul.co.kr

![[2021 Í≤©žį®ÍįÄ žě¨ŽāúžĚīŽč§] žĚłŪĄįŽěôŪčįŽłĆ žā¨žĚīŪäł QRžĹĒŽďú](https://img.seoul.co.kr/img/upload/2021/02/14/SSI_20210214154902_O2.jpg)

[2021 Í≤©žį®ÍįÄ žě¨ŽāúžĚīŽč§] žĚłŪĄįŽěôŪčįŽłĆ žā¨žĚīŪäł QRžĹĒŽďú

2021-02-25 9Ž©ī

Copyright ‚ďí žĄúžöłžč†Ž¨ł All rights reserved. Ž¨īŽč® ž†Ąžě¨-žě¨ŽįįŪŹ¨, AI ŪēôžäĶ ŽįŹ Ūôúžö© ÍłąžßÄ