“신청 안 했는데 가입” 불만 많아

최근 신용카드 리볼빙(결제대금 일부 이월) 서비스에 가입하는 소비자가 늘면서 피해도 증가하고 있어 주의가 필요하다.

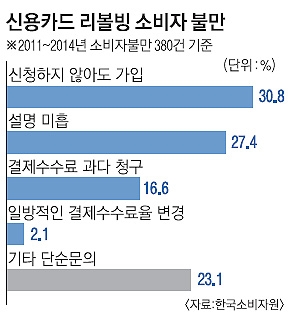

2011~2014년 접수된 소비자 불만은 총 380건으로 ‘신청하지 않아도 가입’된 경우가 30.8%로 가장 많았다. 리볼빙에 가입하면 통장 잔액이 충분해도 최소 결제 비율(10% 이상)만 결제된다. 대신 안 내도 될 수수료가 붙는다. 수수료율은 카드사에 따라 연 12.49~25.46%로 은행·보험사의 신용대출 금리보다 높다.

이어 ‘설명 미흡’(27.4%), ‘결제수수료 과다 청구’(16.6%), ‘일방적인 결제수수료율 변경’(2.1%) 등의 순으로 불만이 많았다. 황기두 소비자원 약관광고팀장은 “리볼빙 결제율을 100%로 설정해 평소에는 대금을 모두 내고 돈이 모자랄 때 결제 비율을 바꿔야 수수료 낭비를 막을 수 있다”고 조언했다.

장은석 기자 esjang@seoul.co.kr

2015-05-19 17면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지