가입 대상 설정·손해율 문제 해결 못해 상품 개발 중단… 손해 우려 시판 않기도

난임보험 출시에 가장 적극적이었던 곳은 현대해상이다. 상품 개발도 이미 마쳤다. 하지만 출시를 미루고 있다. 장(場)이 설지 자신이 없어서다.

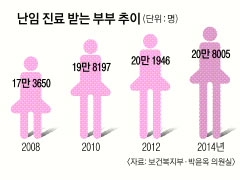

관(官) 주도 상품의 한계라는 볼멘소리가 업계에서 나온다. 당초 난임보험은 금융 당국이 난임 부부의 경제적 부담을 덜어 주고 저출산 문제 해결에 기여하자며 출시를 독력한 정책성 상품이다. 보건복지부에 따르면 난임으로 진료를 받은 사람은 2007년 17만 8262명에서 지난해 20만 8005명으로 8년 새 14.3% 증가했다. 난임 부부가 진료에 쓴 비용만도 지난해 250억원이다.

당국의 압력과 시장 포화에 직면한 보험사들은 자의 반 타의 반 상품 개발에 뛰어들었지만 막상 높은 손해율과 ‘모럴 해저드’(도덕적 해이) 우려에 손을 뗐다. 상품 개발을 중단한 LIG보험 측은 “적정 보험료를 산정하기 어려운 데다 판매를 하더라도 손해를 피하기 어렵다는 결론에 도달했다”고 전했다.

손해율은 차치하고 ‘가입 자격’을 정하는 것도 쉽지 않다고 보험업계는 토로한다. 이미 난임 진단을 받은 사람으로 자격 조건을 제한하기도, 그렇다고 난임이 아닌 사람까지 가입 자격을 주기도 어렵다는 것이다. 이 때문에 업계는 개별 가입보다는 단체 보험을 겨냥하고 있다. 미국에서도 15개 주에서 단체보험 형태로 난임보험을 운영하고 있다. 코네티컷 등 5개 주는 회사의 난임보험 가입을 아예 의무로 규정하고 있다.

금융감독원 측은 “단체보험 갱신이 대체로 연말에 이뤄지기 때문에 올해 말까지 시간을 두고 방안을 강구해 볼 것”이라고 밝혔다.

신융아 기자 yashin@seoul.co.kr

2015-06-10 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지