상환불능 한계가구 200만 육박…전체 부채보유 가구중 20% 차지

네 집 건너 한 집꼴로 빚을 갚기 힘든 상황인 것으로 나타났다. 금리가 오르면 이들 가구는 빚 부담이 더욱 커지고 돈을 빌려준 은행도 부실 위험에 노출될 수 있다.

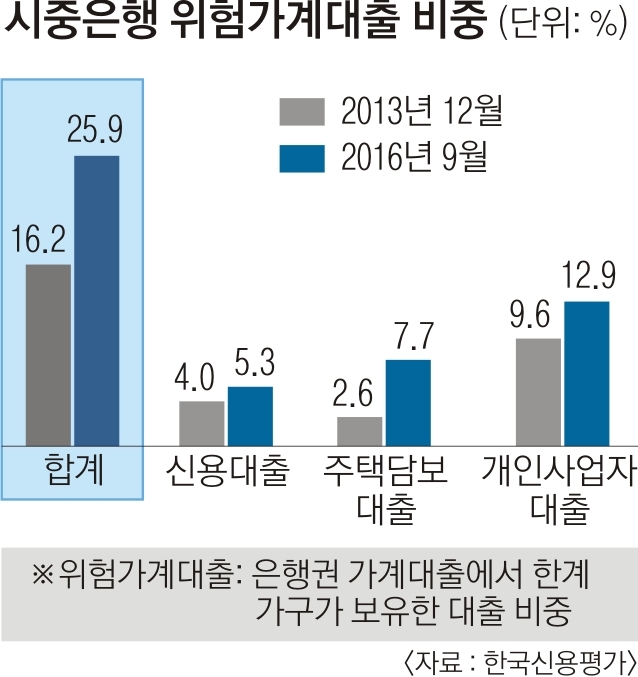

한계가구가 보유한 은행권(대구은행 제외) 위험 가계대출 규모는 지난해 9월 말 기준 169조원으로 전체 은행권 가계대출(개인사업자 대출 포함) 648조원의 26.1%로 추산됐다. 시중은행의 위험 가계대출 규모는 144조원으로 전체(557조원)의 25.9%를 차지했다. 이 비중은 2013년 말 16.2%에서 9.7% 포인트 늘어난 것이다. 외국계 은행과 지방은행에서 위험 부채가 차지하는 비중도 각각 25.6%, 30.2%에 달했다.

특히 주택담보인정비율(LTV) 60% 초과~70% 이하인 대출이 101조원으로 전체(348조원)의 32.1%를 차지했다. 2013년 말 이 구간의 비중은 15.4%였다. 3년이 안 돼 2배 수준으로 급증한 것이다. 이 기간 주택담보대출 증가액의 74%(63조원)가 LTV 60% 초과∼70% 이하 구간에 해당한다.

230조원 규모의 개인사업자 대출도 전체 은행 가계대출에서 차지하는 비중이 35.5%나 된다. 여윤기 한국신용평가 연구원은 “한계가구로 편입되는 가구가 갈수록 늘고 있어 금리 인상과 경기 침체가 현실화하면 상환 압박이 더 심해질 것”이라며 “상대적으로 한계가구가 많은 제2금융권부터 위험 관리를 강화해야 한다”고 강조했다. 금융위원회는 조만간 한계가구 부담 완화 방안을 마련할 예정이다.

신융아 기자 yashin@seoul.co.kr

2017-03-15 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지