은행 7년간 주담대 최고 439%↑

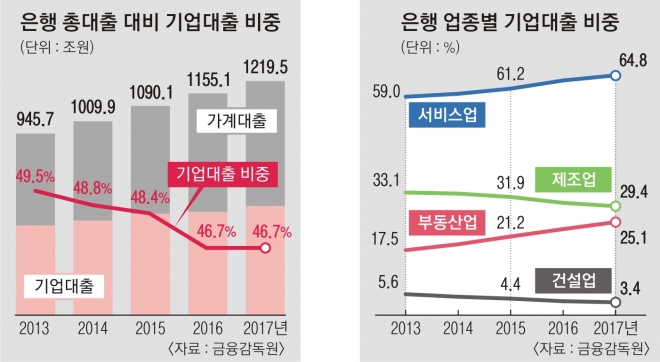

기업대출 비중 48.8%→46.7%부동산업만 17%→25%로 급등

일자리 등 생산적 분야 공급 외면

은행들이 지난 수년간 주택담보대출 등 가계대출에만 치중하고 기업대출은 비중을 줄인 것으로 나타났다. 기업대출을 하더라도 담보를 요구하거나 부동산업만 우대했다. ‘전당포식 영업’에만 몰두하고 기업 활동이나 일자리 창출 등 생산적 분야에 대한 자금 공급은 소홀하다는 지적이다.

기업대출에서 담보대출(보증대출 포함)이 차지하는 비중도 2010년 48.3%에서 지난해 65.2%로 16.9% 포인트나 상승했다. 특히 중소기업 대출은 지난해 말 기준 71.2%가 담보대출인 것으로 나타났다. 대기업 담보대출 비중도 같은 기간 20.6%에서 30.1%로 늘었다. 금감원은 2008년 글로벌 금융위기 이후 은행의 위험 회피 경향이 심화됐기 때문으로 분석했다.

기업대출을 업종별로 보면 제조업은 2010년 30.9%에서 지난해 29.4%로 1.5% 포인트 하락했다. 반면 서비스업은 5.4% 포인트 증가했는데, 부동산업 대출 비중(17.0→25.1%)이 크게 상승했기 때문이다. 이 기간 부동산업 대출 잔액은 69조원에서 143조원으로 2배 이상 급증했다.

금감원은 기업대출의 질적인 측면도 파악하기 위해 ▲생산유발 ▲일자리창출 ▲신용대출 등에 가중치를 준 ‘생산적대출’이라는 개념을 새로 도출해 분석했다. 분석 결과 지난해 은행 총대출에서 생산적대출의 비중은 2010년 대비 6.9~9.0% 포인트 하락해 기업대출의 양적인 측면 하락 폭(2.1% 포인트)보다 훨씬 컸다. 기업대출이 생산유발이나 일자리창출 효과가 큰 전자·철강·건설업보다 부동산업에 치중했기 때문이다.

A은행은 지난 7년간 주택담보대출이 무려 439.2%, B은행은 353.9%나 증가했다. C은행은 기업신용대출 잔액이 35조 5000억원에서 26조 3000억원으로 9조원 이상 감소했다. D은행은 부동산업 대출 증가율이 195.3%에 달했다.

금감원 관계자는 “이런 은행들의 모습은 저금리 기조에서 안정적 수익 창출을 위해 가계·담보대출과 자영업대출 등에만 집중하고 실물지원이라는 금융 본연의 역할에는 소홀했다는 걸 보여 준다”며 “은행별 기업대출 현황을 공개하는 등 생산적 금융 활성화를 적극 유도할 것”이라고 밝혔다.

임주형 기자 hermes@seoul.co.kr

2018-04-16 14면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지