연말정산 절세 금융상품 안내

19~29세 연봉 3000만원 이하 무주택자올 취업했으면 청년우대 청약통장 유리

연금저축펀드 증시 따라 수령액 변동

절세 효과 커도 상품 수익률 따져 봐야

●자녀의 교복비 등 증빙은 회사에 제출해야

가장 먼저 할 것은 올해 신용·체크카드를 얼마나 썼는지 확인하는 것이다. 소득공제를 받기 위해서는 올해 1월 1일부터 12월 31일까지의 카드 사용액이 소득의 25%를 넘어야 한다. 연봉의 25%를 넘게 사용한 신용카드, 체크카드, 현금영수증 등의 사용액이 있을 때 신용카드는 15%, 체크카드·현금영수증은 30%의 소득공제율이 각각 적용된다. 국세청의 ‘연말정산 미리보기’ 서비스를 이용하면 소득공제 대상 카드 사용액 등을 미리 확인할 수 있다.

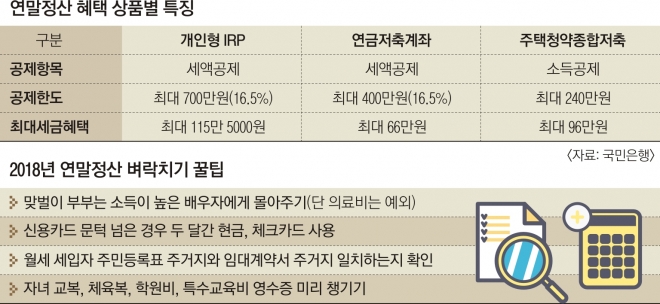

신용카드 등의 사용액이 소득의 25%를 넘었다면 남은 두 달 동안 체크카드와 현금 사용 비중을 높이는 것이 유리하다. 또 자녀의 교복·체육복 구입비, 취학 전 아동의 학원비, 장애인 특수 교육비 등은 회사에 직접 제출해야 세액공제를 받을 수 있어 미리 챙겨 놓는 것이 좋다.

총급여가 5500만원 미만인데 월세를 살고 있다면 월세의 12%를 세액공제받을 수 있다. 다만 임대계약서의 주소지와 주민등록표 등본 주소지가 같아야 하기 때문에 주소지 이전을 미리 해 놓아야 한다.

●맞벌이, 연봉 많은 배우자에 공제 모아 받길

맞벌이 부부는 좀더 치밀하게 계획을 짜야 한다. 일단 부부의 연봉 차이가 크면 연봉이 높은 배우자가 공제를 모아서 받는 것이 유리하다. 연봉이 높을수록 누진세율(6.6~46.2%)이 적용돼 세율이 높아지기 때문이다. 다만 의료비는 연봉의 3%를 넘긴 금액에 대해 15%의 세액 공제를 받기 때문에 연봉이 낮은 배우자에게 몰아주는 것이 유리할 수 있다.

기본을 잘 챙겼다면 자산도 늘릴 수 있고, 소득·세액공제도 받을 수 있는 금융 상품도 챙겨 보자.

●연봉 5500만원 미만자에 최고 66만원 환급

우선 연금저축과 개인형퇴직연금(IRP)은 국내 출시된 상품 중 세금 혜택이 가장 많다. 연금저축은 연간 400만원까지, IRP는 추가로 300만원까지 총 700만원의 세액공제를 받을 수 있다. 이 중 연금저축은 연봉이 5500만원이 안 되면 세액공제 적용률이 16.5%로 최대 66만원까지 환급받을 수 있다. 연봉이 5500만원을 넘으면 세액공제 적용률이 13.2%로 최대 환급액이 52만 8000원으로 줄어든다. 총급여가 1억 2000만원이 넘는 고소득자의 경우 세액공제를 받을 수 있는 금액이 300만원으로 줄어든다. 또 배당 소득세를 내지 않고 연금을 받을 때 세금을 내는데 세율이 3.3~5.5%로 낮은 것도 장점이다.

절세 효과가 크더라도 상품 자체 수익률도 꼼꼼히 따져 봐야 한다. 연금저축계좌는 은행권의 연금저축신탁, 보험사의 연금저축보험, 증권사의 연금저축펀드 등으로 구분된다. 최근 몇 년 동안 저금리가 이어지면서 은행권의 연금저축신탁과 보험사의 연금저축보험은 1~2%대의 낮은 수익률을 나타내고 있다. 일반적으로 증권사의 연금저축펀드 수익률이 더 높은 편이지만 연금 수령 시기에 증시가 급락할 경우 받는 돈이 갑자기 줄어들 수 있는 위험도 있다.

●연금저축 최소 5년 납입… 55세 넘어야 수령

혜택이 많지만 주의할 점도 있다. 먼저 연금저축은 납입 기간이 최소 5년 이상으로 길고, 연금 수령도 만 55세가 넘어야 한다. 만약 중도 해지를 하게 되면 세액공제를 받은 금액에 기타소득세(16.5%)를 추가로 물어야 한다. 여기에 연금 수령액이 1년에 1200만원을 넘으면 연금소득세 대신 종합소득세가 부과된다. 이 경우 세율은 최소 6.6%에서 최대 46.2%에 이른다. IRP는 중도 해지가 어렵다. 사망, 천재지변, 6개월 이상 장기 요양 등이 아니면 해지 시 이제까지 받았던 세금 혜택을 토해 내야 한다.

새내기 직장인이라면 올해 출시된 청년 우대형 청약통장에 관심을 가질 만하다. 만 19세부터 29세까지 연소득 3000만원 이하 무주택 가구주가 가입할 수 있는 이 상품은 소득공제율(연 납입액 240만원 한도 40%)이 기존 주택청약종합저축과 같지만 원금의 5000만원까지 최대 3.3% 이율을 보장하는 것이 장점이다.

김동현 기자 moses@seoul.co.kr

2018-11-08 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지