공제율에 숨어있는 함정

평소 ‘세테크’에 관심이 많은 40대 외벌이 가장(家長) 김모씨는 체크카드 신봉자다. 통장에 있는 돈만 쓰니 과소비를 막을 수 있고 연말정산을 통해 짭짤한 ‘13월의 보너스’도 챙길 수 있기 때문이다. 정부가 지난 8월 체크카드 소득공제율을 추가로 10% 포인트 올려준다고 발표한 뒤로는 아내가 장을 보러 갈 때나 아이들이 용돈을 쓸 때도 꼭 체크카드를 쓰라고 신신당부한다.

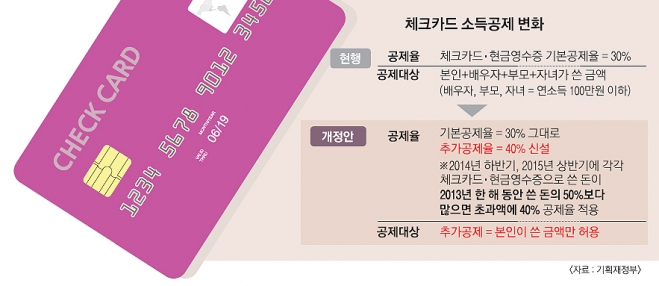

29일 정부의 2014년 세법개정 후속 시행령 개정안에 따르면 올해 7월부터 내년 6월 말까지 체크카드와 현금을 지난해보다 더 쓴 직장인은 지금보다 10% 포인트 높은 40%의 소득공제율을 적용받는다. 내수도 살리고 건전한 소비도 유도하기 위해 공제율을 더 높이기로 한 것이다. 올해 하반기와 내년 상반기에 쓴 체크카드와 현금이 각각 2013년 한 해 동안 사용한 금액의 50%보다 많을 경우 그 초과액의 40%를 소득공제해 주는 방식이다. 신용카드 소득공제율이 15%인 점을 감안하면 솔깃한 혜택이다.

그런데 여기에는 조건이 있다. 본인이 쓴 체크카드와 현금영수증만 40% 공제율을 적용받는 것이다. 부모나 자녀, 배우자는 아무리 체크카드를 많이 긁어도 추가 공제 10% 포인트는 ‘그림의 떡’이다. 현금도 마찬가지다. 물론 기본 체크카드나 현금영수증 공제율 30%는 받을 수 있다. 신용카드는 근로자 본인뿐 아니라 배우자, 부모, 자녀가 쓴 금액까지 모두 합산해 공제를 받을 수 있다. 이런 사실을 모른 채 체크카드를 열심히 썼다가 내년 공제액이 기대했던 것보다 적으면 크게 허탈할 수 있다.

이에 대해 기획재정부 관계자는 “가족들이 근로자 본인 명의로 된 체크카드나 현금영수증으로 결제하면 된다”면서 “내년 상반기까지 한시적으로 공제율을 올려주는 것인데 국세청의 전산망이 새로운 제도를 따라오지 못해 부득이하게 본인 사용액만 공제하기로 했다”고 설명했다. 현재 국세청의 전산망으로는 근로자 본인 외에 가족 명의로 된 체크카드와 현금영수증으로 지난해보다 많이 쓴 돈까지 찾아내기는 어렵다는 것이다.

국세청은 내년 2월까지 ‘차세대 전산시스템’(스마트 TIS) 개발을 완료할 예정이다. 시스템을 만드는 데만 3년간 총 2300억원의 국민 세금을 쏟아부었다. 그런데도 은행 전산 등에 기록이 다 남는 체크카드 사용액조차 파악하지 못한다는 것은 국민 세금을 제대로 쓰지 못하는 것이라는 비판이 나온다. 지난해보다 많이 쓴 금액에 대해서만 추가 공제를 해 주는 것에 대해서도 불만의 목소리가 적지 않다. 30대 직장인 박모씨는 “체크카드를 쓰면 신용카드보다 소득공제를 더 많이 받을 수 있어 지난해부터 체크카드를 많이 써 왔다”면서 “그런데 지난해 대비 사용액이 많은 경우만 추가 공제를 해 준다고 하면 지난해 (체크카드나 현금을) 적게 쓴 사람만 유리한 것 아니냐”고 푸념했다.

세종 장은석 기자 esjang@seoul.co.kr

2014-12-30 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지