4등급 이하 대출금리 할인 방정식

올해부터 법정 최고금리를 27.9%까지 내리고 정부가 중금리 대출 활성화 방안을 내놓으면서 민간 금융사들도 빅데이터 등을 활용해 중금리 신용대출 상품을 속속 선보이고 있다. 그동안 연 20%에 가까운 금리로 돈을 빌렸던 4등급 이하의 중·저신용자들도 다른 연체 이력이 없으면 10% 안팎의 중금리로 돈을 빌릴 수 있는 길이 열린 것이다. 어떻게 하면 조금이라도 금리가 저렴한 신용대출을 이용할 수 있을지 올해 초부터 금융권에서 내놓고 있는 중금리 신용대출 상품들을 모아 봤다.

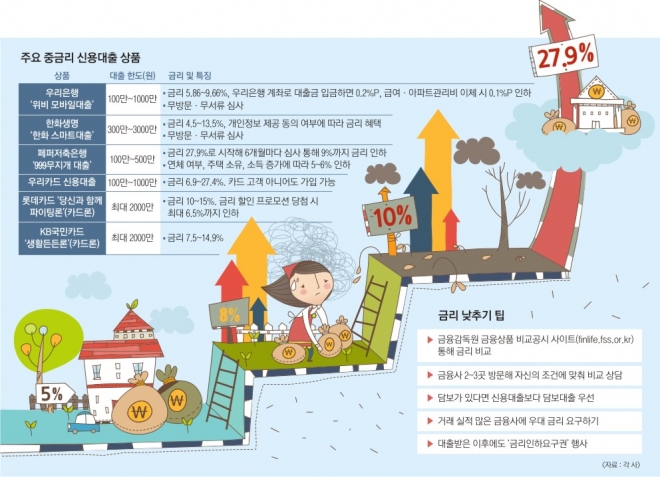

그동안 은행 대출은 주로 1~3등급의 신용이 우수한 고객들만 이용할 수 있었다. 은행을 이용하지 못하는 고객들은 저축은행이나 대부업 문을 두드릴 수밖에 없었는데 은행을 벗어나는 순간 금리는 20%까지 쑥 올라갔다. 우리은행은 모바일은행을 이용해 은행권 최초로 무방문, 무서류 심사의 중금리 대출상품을 내놓았다. ‘위비 모바일 대출’은 1~7등급 고객이 직업과 연소득 확인 없이 100만~1000만원 대출받을 수 있는 상품이다. 금리는 연 5.86~9.66%다. 대출금을 우리은행 계좌로 입금하면 0.2% 포인트, 급여 또는 아파트관리비를 자동이체하면 0.1% 포인트 금리 할인 혜택을 받을 수 있다.

한화생명은 빅데이터를 활용한 ‘한화 스마트 대출’을 보험권 최초로 출시했다. 신용등급 1~7등급 직장인과 개인사업자를 대상으로 하지만 주로 4~7등급 고객들이 많이 이용한다. 무방문, 무서류 심사로 대출 기간은 1년 만기 시 연장할 수 있다. 대출 한도는 300만~3000만원으로 금리는 4.5~13.5% 사이다. 직장인은 일반 기업이나 군인, 공무원, 교직원 등으로 직장 가입 국민건강보험료 12개월 이상 납부한 급여소득자여야 한다. 한화생명 관계자는 “심사할 때 빅데이터를 기반으로 하기 때문에 카드 사용 정보나 통신비, 공과금, 세금 납부 등 최대한 많은 정보 제공에 동의할수록 대출 한도를 늘리거나 금리를 낮추는 등의 혜택을 더 받을 수 있다”고 귀띔했다.

●페퍼저축銀 6개월마다 심사… 최저 9%대로

제2금융권으로 넘어가면 페퍼저축은행의 ‘999무지개대출’이 대표적이다. 이 상품은 1~9등급까지 신용등급에 상관없이 모든 고객이 처음에는 무조건 연 27.9%의 금리로 시작하지만 6개월마다 심사를 통해 최저 9%까지 낮출 수 있다는 점이 특징이다. 연체가 없고 중간에 주택을 소유하거나 소득 증가가 확인되면 한번에 5~6%씩 금리를 낮출 수 있다. 대출 한도는 100만~500만원, 대출 기간은 최대 5년으로 매달 원리금을 균등 분할 상환하는 구조다.

카드업계에서도 올 들어 카드론의 금리를 10% 안팎으로 대폭 낮추고 카드 고객이 아닌 고객도 대출받을 수 있는 상품을 내놓고 있다. 우리카드는 올 1월부터 전화나 온라인, 우리은행 지점을 통해 대출을 신청할 수 있는 ‘우리카드 신용대출’을 출시했다. 기존의 카드론과 달리 우리카드 고객이 아니어도 이용할 수 있다는 점이 가장 큰 특징이다. 금리는 연 6.9~27.4%로 최대 24개월까지 100만~1000만원을 빌릴 수 있다.

롯데카드 ‘당신과 함께 파이팅론’(카드론)은 연 10~15% 금리로 최대 2000만원까지 빌릴 수 있다. 월평균 1회 진행하는 금리 할인 프로모션에 당첨되면 최대 6.5%까지 금리를 내릴 수도 있다. 금리 할인 프로모션은 신용 등급이 상대적으로 좋고 카드 사용이 많은 고객을 대상으로 진행한다. KB국민카드 ‘생활든든론’ 역시 빅데이터 분석을 통해 금리를 연 7.5~14.9% 수준으로 낮췄다. 신용등급(3~6등급)에 따라 금리가 달라질 수 있으며 24개월간 최고 2000만원까지 대출이 가능하다.

●대출도 발품 팔아야… 금리인하권 요구해야

업계 관계자들은 대출도 발품을 팔수록, 즉 꼼꼼하게 따져볼수록 자신에게 맞는 상품을 찾을 수 있다고 조언한다. 거래 실적이 많은 금융사를 이용하면 우대 금리를 받을 수 있는 가능성이 크다. 또 지점이나 담당자에 따라 우대금리를 주는 경우도 있기 때문에 대출액이 크면 2~3군데를 방문해 비교 상담을 받아 보는 것이 좋다.

좀더 안정적인 직장으로 이직했거나 소득 증가, 다른 부채 감소 등 자신의 신용에 긍정적인 변화가 있으면 금리를 낮출 수 있는 ‘금리 인하 요구권’도 잊지 말자.

신융아 기자 yashin@seoul.co.kr

2016-04-13 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지