아이클릭아트 제공

불법 채권추심

이 사진은 아래 기사 내용과 직접적인 관련이 없습니다.

아이클릭아트 제공

아이클릭아트 제공

12일 금융감독원에 따르면 A씨에게 채권 추심을 하는 대부업자의 행위는 명백한 불법 행위다. 일단 연체이자를 빼더라도 이자율이 연 815%에 달해 법정 최고금리(연 24%)를 훌쩍 넘는다. 미등록 대부업자가 법정 최고금리를 초과해 이자를 받으면 대부업법 위반으로 3년 이하의 징역 또는 3000만원 이하의 벌금이 부과된다. 채무자를 협박, 폭행, 체포, 감금하는 행위도 채권추심법에 따라 불법이며 5년 이하의 징역 또는 5000만원 이하의 벌금이 매겨진다. 반복적 또는 심야 시간(오후 9시~오전 8시)에 채권추심을 하는 것도 불법이다.

금감원은 A씨처럼 불법 채권추심으로 피해를 입었다면 즉시 ‘금감원 불법사금융 신고센터’(1332)에 신고하라고 조언했다. 금감원은 전화 상담을 통해 피해자에게 채권추심과 관련된 증거 자료를 확보해 관할 경찰서에 신고하고, 신체적인 위협을 가할 경우에는 경찰(112)에 즉시 신고하라고 안내한다. 불법사금융 신고센터에 파견 중인 경찰관을 통해 관할 경찰서에서 수사가 빨리 진행될 수 있도록 협조도 요청한다.

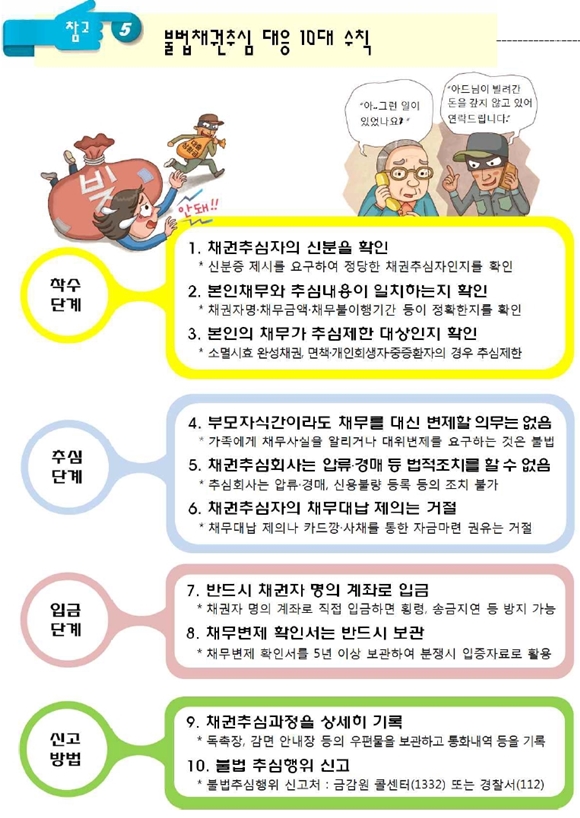

금감원은 ‘불법 채권추심 대응 10계명’도 만들어 국민들에게 홍보하고 있다. 우선 채권추심이 들어오면 채권추심자에게 신분증을 달라고 해서 신분부터 확인해야 한다. 또 본인의 채무가 맞는지 채권자명과 채무액, 채무 불이행 기간 등을 꼼꼼히 체크해야 한다.

본인의 채무가 추심 제한 대상인지도 살펴봐야 한다. 채권추심자는 상법에서 정하는 상사채권 소멸시효 5년이 지난 채권에 대해서는 추심을 할 수 없다. 또 채무자가 법원에 개인회생을 신청해 개인회생 개시 결정이 내려졌거나, 파산을 신청해 최종 면책 결정이 내려진 경우에도 추심을 하면 안된다.

부모와 자식 사이라도 빚을 대신 갚아줄 의무는 없다. 채권추심자가 가족에게 채무 사실을 알리거나 대신 갚으라고 요구하는 것은 불법이다. 채권추심자가 압류나 경매 등 법적 조치를 할 수 없다는 점도 알고 있어야 한다. 채권추심자가 까드깡 사채 등을 통해 돈을 마련하라고 하면 반드시 거절해야 한다.

돈을 갚을 때도 주의해야 한다. 반드시 채권자 명의로 된 계좌에 입금해야 안전하다. 돈을 갚았다는 증거인 채무변제 확인서는 5년 이상 보관하고 있어야 분쟁이 또 생겼을 때 입증 자료로 활용할 수 있다. 채권추심 과정을 상세히 기록해두는 것도 중요하다. 채권추심자가 보낸 독촉장이나 감면 안내증 등 우편물을 잘 보관하고 통화 내용은 녹음해야 한다.

불법 채권추심 대응 10대 수칙

금융감독원 제공

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지